2023年度全国星级酒店经营数据报告

2023年,全国星级酒店经营状况回暖,多项经营指标大幅增长,酒店业迎来强劲复苏。据近期文化和旅游部公布的2023年全国星级酒店经营数据:2023年,共有7245家星级酒店数据通过审核,营业总收入1608.95亿元,同比增长超三成;利润总额29.17亿元,实现扭亏为盈;平均房价、平均出租率、每间可供出租客房收入(Revpar)等经营指标也迎来正增长:其中,平均房价370.83元,同比上升16.44%;平均出租率50.69%,同比上升32.19%;Revpar 187.97元/间夜,同比上升53.92%。

本文旨在通过解读全国星级酒店规模结构、全国星级酒店经营概况、32个地区星级酒店和50个重点旅游城市星级酒店经营情况等方面的数据,与业内人士共同探讨星级酒店在规模和经营方面的表现与未来的发展空间和挑战。

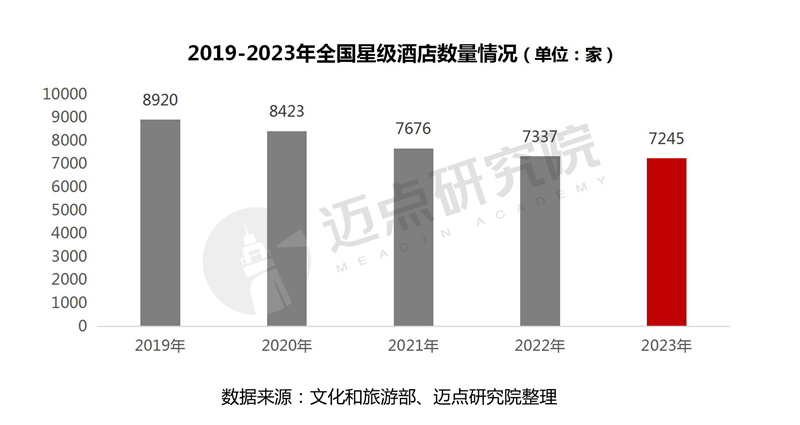

一、全国星级酒店规模结构情况:酒店7245家,客房107.51万间/套,床位173.89万张,数量逐年递减

从星级酒店数量分析,2023年全国共经营星级酒店7245家,比2022年减少92家,同比减少1.25%。从2019年至2024年近5年的星级酒店数量的变化情况来看,星级酒店数量呈现逐年递减的趋势,5年来共减少1675家星级酒店。不过,同比下降的速度趋缓,从2020年同比下降5.57%缩小到2023年的1.25%,说明星级酒店对待评星逐渐冷静。这主要是因为随着酒店市场日趋成熟,酒店的市场化、多元化、品牌化程度越来越高,加上酒店会员体系、预订平台、社交平台等对客群转化率发挥着更重要的作用,投资者和消费者都更关注酒店的品牌本身而不是星级。因此,星级酒店开始逐步丧失竞争力,数量逐年走

低。

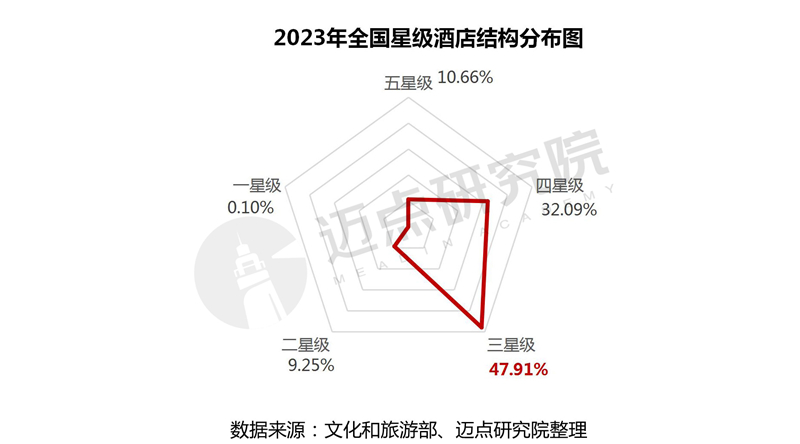

从星级酒店组成结构分析,7245家星级酒店中五星级酒店772家、四星级酒店2325家、三星级酒店3471家、二星级酒店670家、一星级酒店7家。与2022年相似,三星级酒店数量最多,占比47.91%;其次是四星级酒店,占比32.09%,三星级和四星级合计占比80%,说明中端、中高端酒店仍将占据市场的主要地位。相比2022年,四星级酒店数量增加40家,是唯一数量在增加的酒店星级;而其他星级酒店数量都逐年走低,尤其是低星级酒店,受到市场经营环境转变及经济型酒店替代效应影响,数量快速减少。

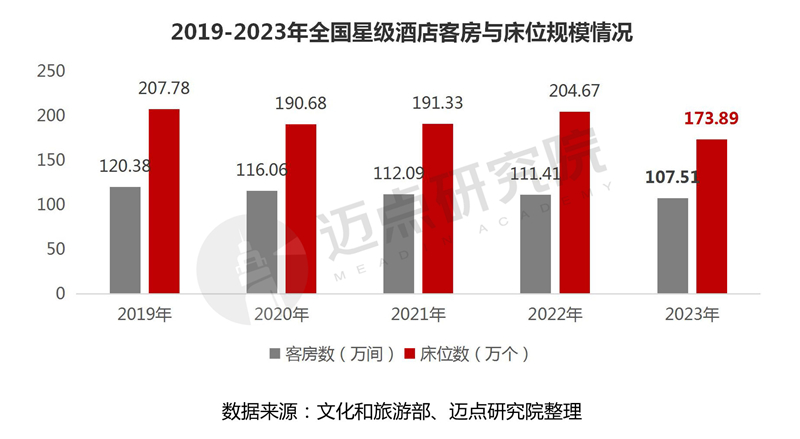

从星级酒店客房数和床位数规模角度看,2023年全国星级酒店拥有客房107.51万间,床位173.89万个。同2022年相比,客房数减少3.9万间;床位数减少30.78万个,同比减少15.04%。从2019-2023年星级酒店客房数和床位数变动情况来看,五年间,客房数量逐年递减;而床位数呈现波动性下降态势。这主要是由于星级酒店数量总体减少,因此客房数和床位数也随之下降。

二、全国星级酒店经营情况:营业收入1608.95亿元,恢复至2019年的八成,利润总额29.17亿元,扭亏为盈

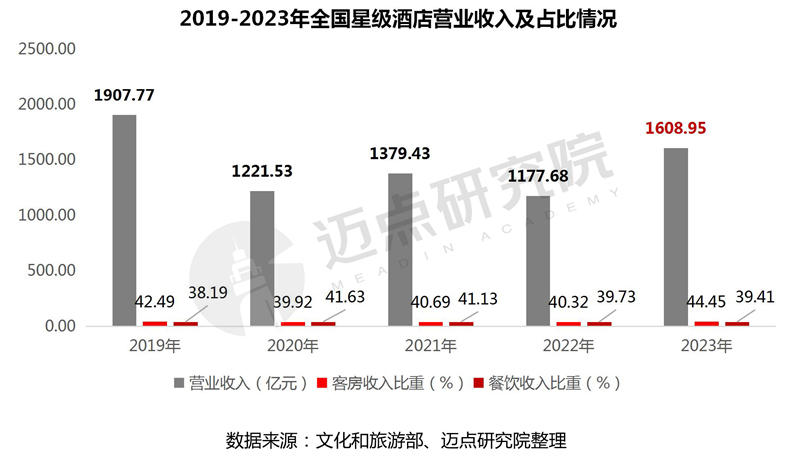

2023年,全国星级酒店经营状况回暖,酒店业迎来了复苏。2023年全国星级酒店营业收入总额1608.95亿元,恢复到2019年的八成(占2019年营业收入总额的84.34%),是近五年营业收入总额的次新高。相比2022年,营业收入总额增加431.27亿元,同比增加36.62%。其中客房收入715.18 亿元(占比44.45%)、同比增加50.6%,餐饮收入634.09亿元(占比39.41%)、同比增加35.53%,客房收入增长高于餐饮收入。

从2019-2023年全国星级酒店营业收入数据来看:2020-2023年受疫情因素持续影响,整体呈现波动回升趋势,虽然仍未恢复到2019年水平,但趋势向好。从全国星级酒店营业收入结构来看,餐饮收入和客房收入占比情况看,2020-2021年,餐饮收入占比一度高于客房收入占比,直至2022-2023年才恢复常态,客房收入占比明显上升。说明随着人口流动的恢复,酒店客房业务回暖,未来客房收入占比有望进一步提升。

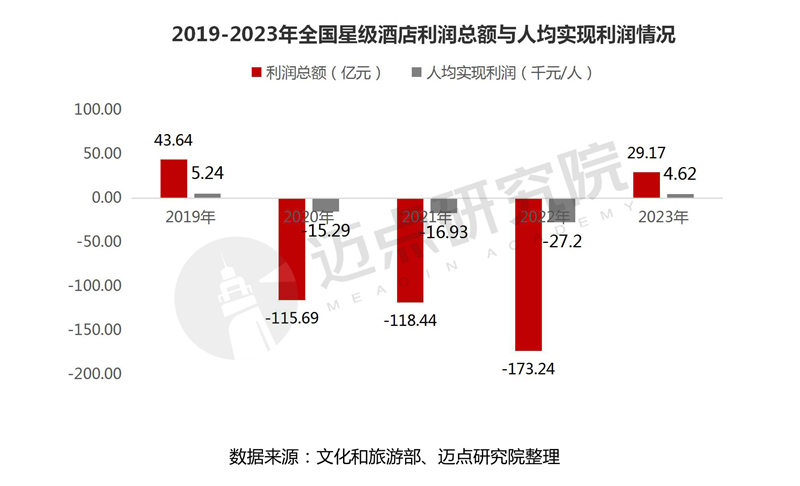

2023年全国星级酒店利润总额29.17亿元,实现扭亏为盈。对比2019-2023年的利润总额,2023年结束了自2020年开始全国星级酒店利润总额的连续“亏损”模式。从人均实现利润指标情况看,2023年全国星级酒店人均实现利润4.62千元/人,表明人均实现利润46.2万元,与全国星级酒店利润总额相似,人均实现利润同步扭亏为盈。

根据文化和旅游部发布的数据,2023年,国内旅游总人次达48.91亿,比上年同期增加23.61亿,同比增长93.3%。国内游客旅游总花费4.91万亿元,比上年增加2.87万亿元,同比增长140.3%。

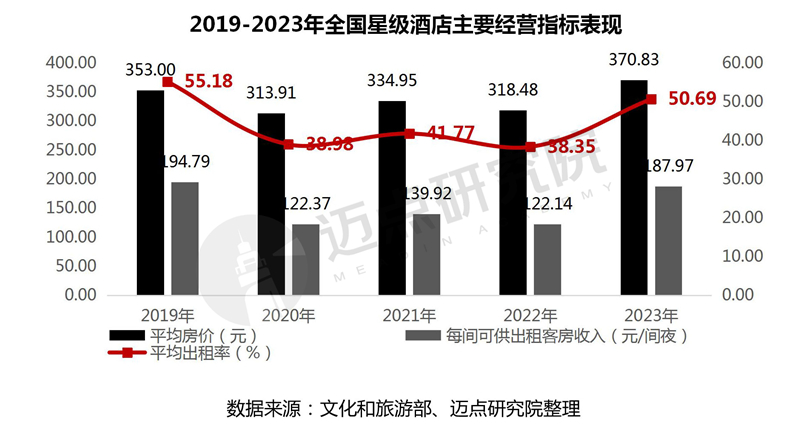

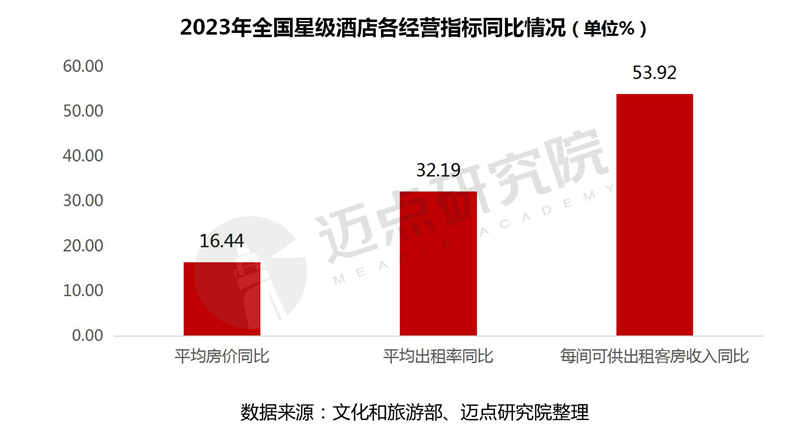

庞大的出行需求直接带动2023年全国星级酒店的平均房价、平均出租率、每间可供出租客房收入(Revpar)等经营指标的回升:其中,平均房价370.83元,同比上升16.44%;平均出租率50.69%,同比上升32.19%;Revpar 187.97元/间夜,同比上升53.92%。

对比2019-2023年全国星级酒店三个指标情况:2020-2022年整体与国内疫情因素影响正相关。2023年全国星级酒店经营指标基本恢复至2019年经营水平:2023年全国星级酒店平均房价恢复至2019年的105.05%、平均出租率恢复至2019年的91.86%、每间可供出租客房收入(Revpar)恢复至2019年的96.5%。

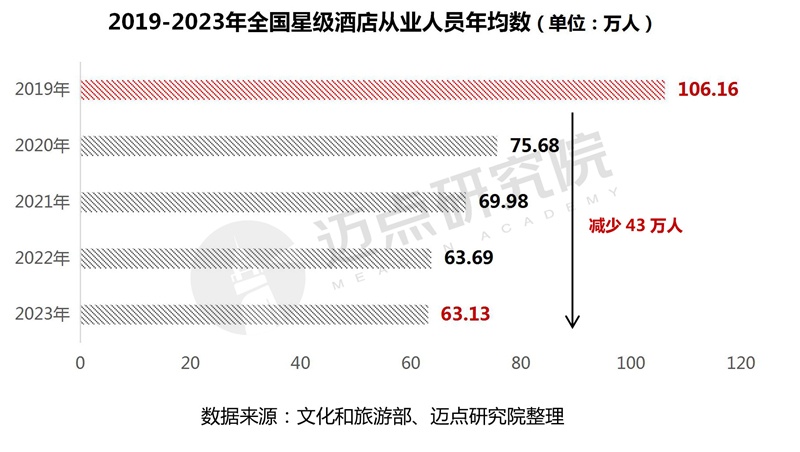

从业人员年均数情况:全国星级酒店从业人数连年下降。自2019年至2023年五年间,全国星级酒店从业人数从106.16万人减少至63.13万人,共计减少43万人。一方面,酒店企业在2020年以来的特殊时期,面临需求骤减,经营承压的情况,只能主动降本增效;另一方面,在数字化浪潮的推动下,酒店数字化产品为酒店投资人和管理者带来了更智能、高效的管理方式,越来越多的酒店采用智能化管理,优化流程,减少人力成本。

三、全国各地区星级酒店经营情况:广东省酒店数量位列第一,上海市平均房价和Revpar最高,北京、上海市平均出租率回归第一梯队

2023年全国32个省市地区星级酒店分布及具体经营情况表现如下:

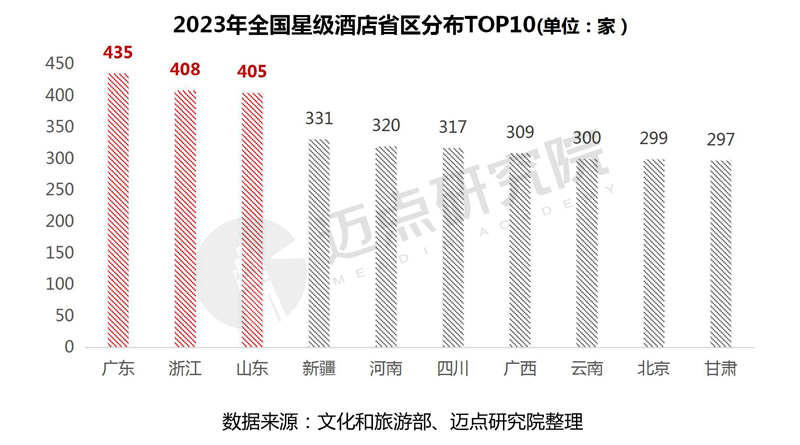

从各地星级酒店数量来看,广东、浙江、山东位列前三,分别有435家、408家、405家。新疆、河南、四川、广西、云南、北京、甘肃位列前十,TOP10地区星级酒店拥有数量总计为3421家,占全国星级酒店总数的47.22%,占比接近一半。相比2022年,TOP10地区中有3个地区排名上升,分别是新疆、河南和四川,其中河南和新疆排名分别上升6和5位,星级酒店数量分别增加39和14家。3个省份排名下降,分别是广西、云南和北京。其余4个地区排名没有变化。

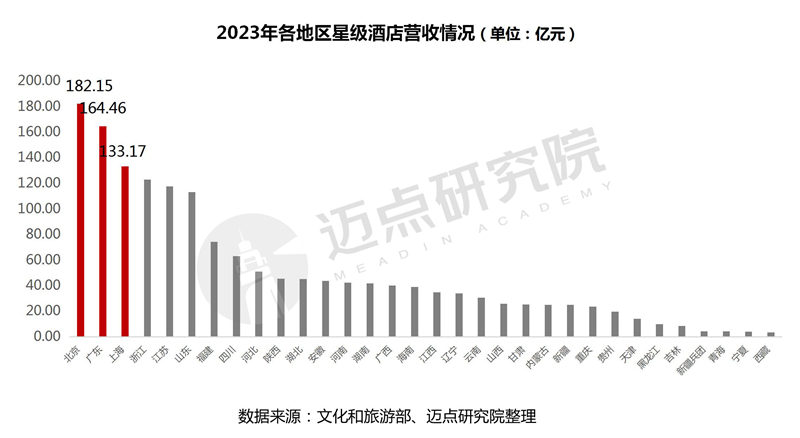

从各省市地区星级酒店营业收入情况分析,北京市以182.15亿元位列第一,其次是广东省和上海市,营业收入分别为164.46亿元、133.17亿元。浙江、江苏、山东、福建、四川、河北、陕西位列前十。整体来看,前十个地区中有6个地区营业收入超过100亿元,这6个地区中,除了北京与广东之外,其余均分布在经济发达的东部沿海地区。

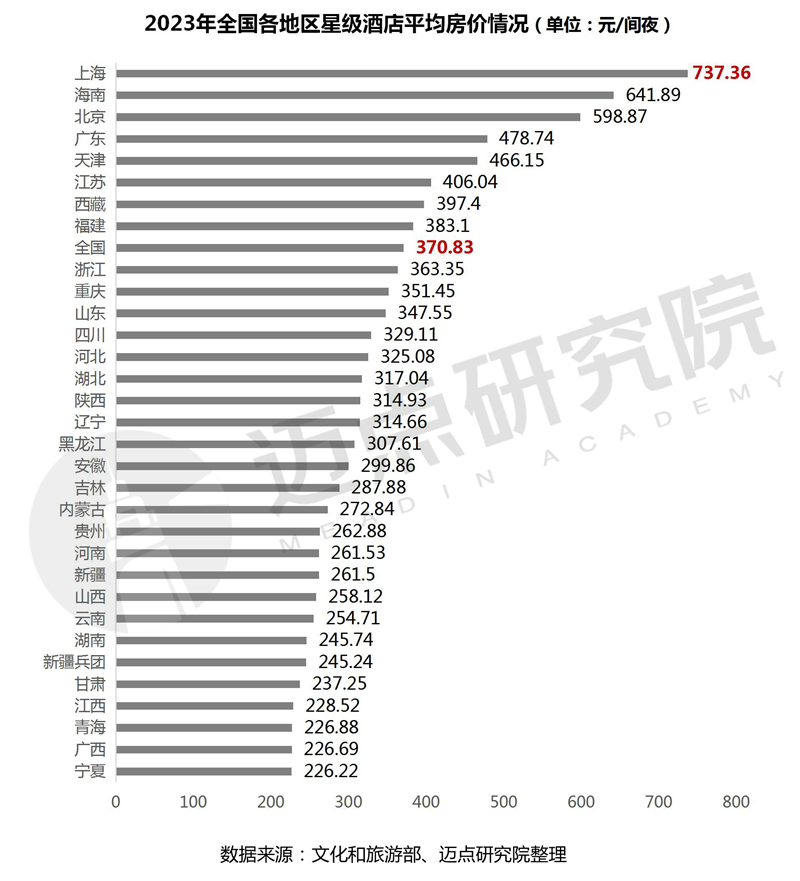

各地区星级酒店平均房价情况:32个地区中高于全国星级酒店平均房价(370.83元/间夜)的地区仅有8个,从高到低依次为上海、海南、北京、广东、天津、江苏、西藏和福建。其中上海市星级酒店平均房价737.36元/间夜,同比上升 31.07%,平均房价及同比增幅在前十中均位列第一,以绝对优势位列全国第一。青海、广西、宁夏等地区星级酒店平均房价排在全国末尾,具有较大的提升空间。

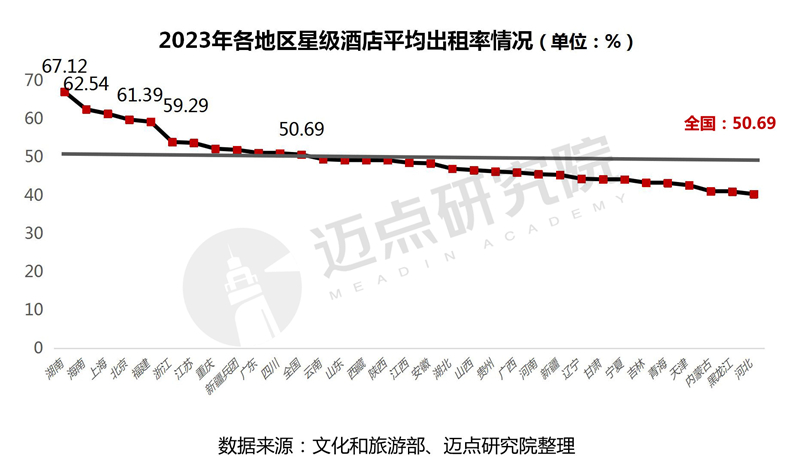

各地区星级酒店平均出租率情况:32个地区中高于全国星级酒店平均出租率(50.69%)水平的地区共有11个。其中,湖南、海南、上海三个地区平均出租率高于60%,领跑全国。值得留意的是,2023年,北京和上海这两个城市星级酒店平均出租率——59.84%、61.39%,同比变化最大,分别同比增长90.76%和59.54%,出租率回归第一梯队,主要因为2022年,北京、上海受到疫情因素多轮影响,酒店经营受到严重扰乱,出租率大幅下滑。而2023年,随着商旅需求集中爆发,酒店热度回暖,以北京、上海等为代表的一线城市酒店出租率迅速回升。

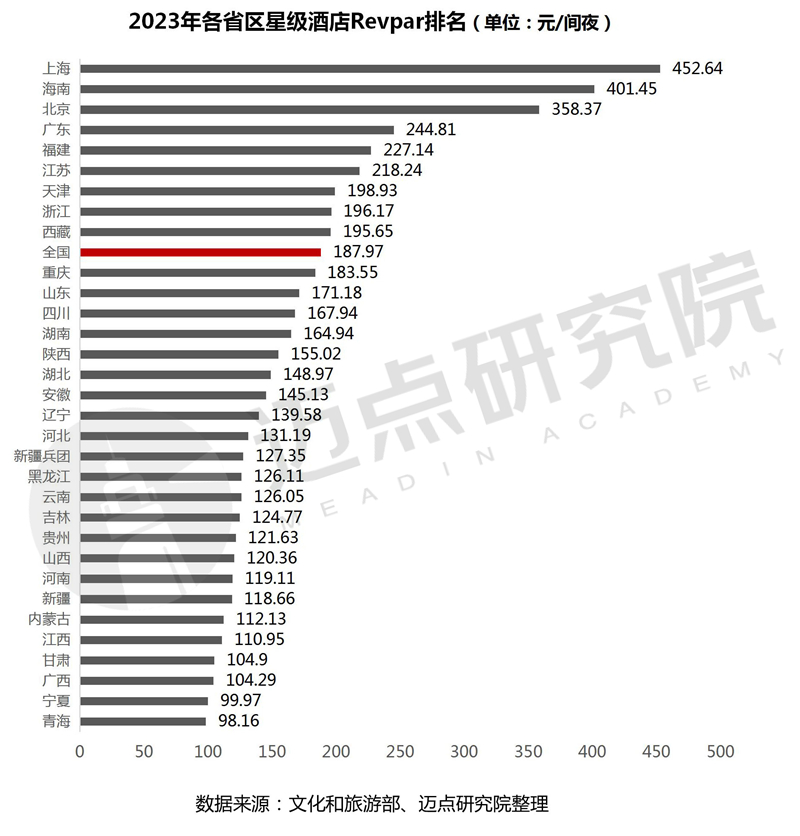

各省市地区星级酒店每间可供出租客房收入(Revpar)情况:2023年上海、海南两个地区星级酒店Revpar(452.64元/间夜、401.45元/间夜)以高于400元/间夜的水平引领全国,北京(358.37元/间夜)次之。同比2022年,北京和上海两个地区星级酒店Revpar同比增长最快(122.98%、109.09%)。其余高于全国水平(187.97元/间夜)的地区还有广东、福建、江苏、天津、浙江和西藏6个地区。

四、重点旅游城市星级酒店经营情况:北京、上海星级酒店营收超百亿,三亚平均房价、平均出租率、Revpar均位列第一

2023年全国50个重点旅游城市星级酒店具体经营细分指标表现如下:

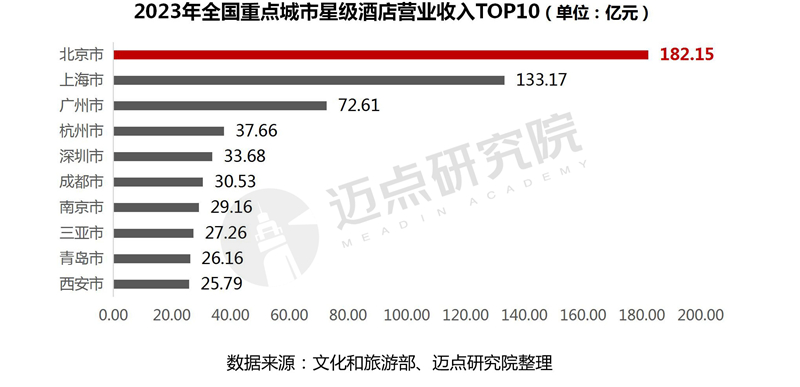

50个重点旅游城市星级酒店营业收入情况:50个重点旅游城市星级酒店营业总收入合计1017.46 亿元,占全国星级酒店营收总额(1608.95 亿元)的63.24%。其中,营业收入超百亿元的有北京市、上海市,分别为182.15亿元和133.17亿元;营业收入处于50-100亿元的有广州市(72.61 亿元);营业收入处于20-50亿元之间的包括杭州、深圳、成都、南京、三亚、青岛、西安、厦门、济南、重庆和苏州11个城市,其余36个城市营收在1-20亿元之间,西宁市星级酒店营业收入最低(1.85亿元),排在50个城市的末尾。

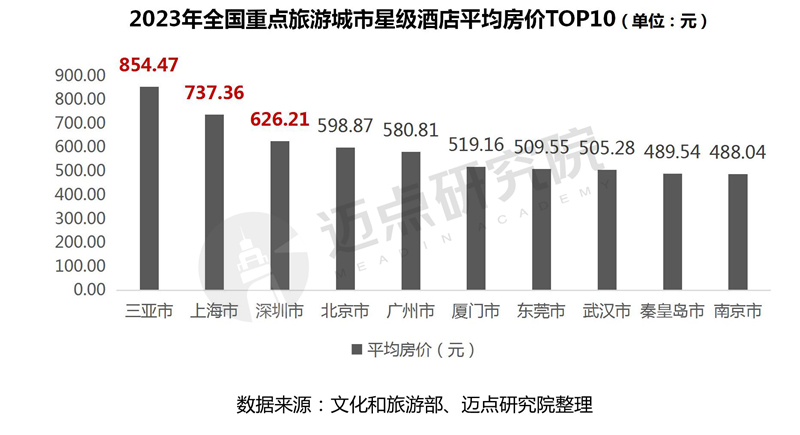

50个重点旅游城市平均房价情况:高于全国平均水平(370.83元/间夜)的城市有25个,占据一半。其中,前三名分别是三亚、上海和深圳,房价分别是854.47元、737.36元和626.21元。 其余位列前十的城市,包括北京、广州、厦门、东莞、武汉、秦皇岛和南京,平均房价位于400-600元之间,价格整体差距不大。

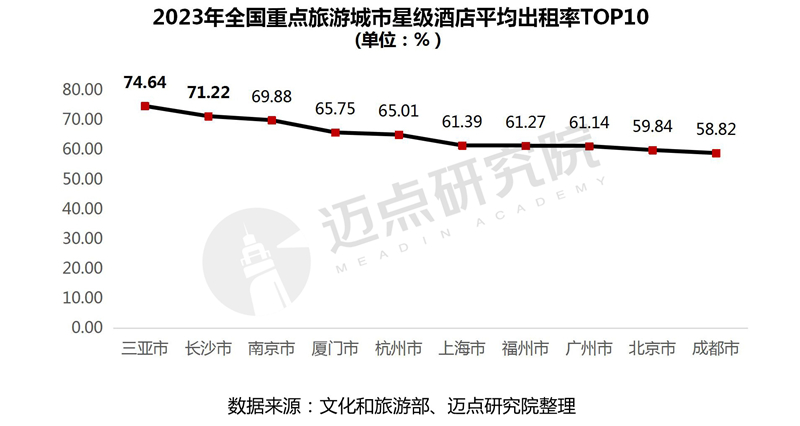

50个重点旅游城市平均出租率情况:50个城市中平均出租率高于全国平均水平(50.69%)的城市共有32个,占比64%。三亚、长沙2个城市出租率位于前列,分别为74.64%和71.22%,均高于70%;另外,在平均出租率TOP10城市中,出租率同比涨幅最高的也是三亚(同比上涨63.29%)、长沙(同比上涨62.90%)。其余位列前十的城市,还有南京、厦门、杭州、上海、福州、广州、北京和成都,平均出租率位于58-70%之间。表明了2023年热门旅游城市强大的客流吸引力,酒店客情状况优异。

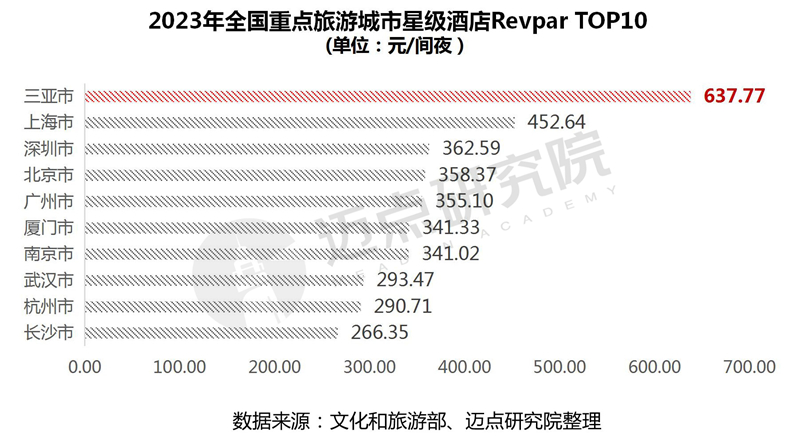

50个重点旅游城市星级酒店每间可供出租客房收入(Revpar)情况:50个城市中高于全国Revpar 187.97元/间夜)水平的共计26个,其中三亚市以637.77元/间夜遥遥领先。值得一提的是,三亚市星级酒店Revpar连续四年稳居榜首(2020-2022年分别为325.73元/间夜、388.05元/间夜和291.60元/间夜),虽然2022年跌破300元/间夜,但是2023年迅速调整,回归榜首。另外,上海、深圳、北京和广州四个一线城市紧随其后。说明休闲旅游、商务需求、会议会展等方面的回暖促进了酒店区域市场营收的上扬。

五、总结展望

回顾2023年全国星级酒店的经营状况,受益于旅游市场、商务出行、会议会展需求的增加,全国星级酒店市场信心逐步恢复,重点城市率先恢复客流,酒店行业的景气度快速提升。全国星级酒店各项经营数据包括营业收入、利润总额、平均房价、平均出租率、Revpar等经营指标均出现大幅提升。可见,在旅游业持续回暖的背景下,全国星级酒店市场告别负增长,持续保持复苏态势。

伴随文旅行业的强势复苏,酒店住宿业迎来健康发展的态势。根据文化和旅游部发布的数据,在刚刚结束的五一假期期间,全国国内旅游出游合计2.95亿人次,同比增长7.6%,较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,较2019年同期增长13.5%,超过2019年同期水平。各大平台假期酒店预订量显著增长。其中去哪儿平台的数据显示:国际机票、酒店预订量均创历史同期新高。不过,迈点研究院首席分析师郭德荣分析认为:“五一”这种大型节假日期间,度假酒店、中高端精选服务酒店预订和入住状况都不错。但是星级酒店相较疫情前的恢复情况还是不容乐观,除了一部分在市区核心地段、旅游资源丰富的星级酒店还可以,其他星级酒店的恢复还比较难。可见,星级酒店的经营仍存在一定的恢复和发展空间。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店管理有限责任公司 版权所有 备案号:蒙ICP备17002138号-1