2024年9月中国酒店业发展报告

一、市场动态总结

9月酒店业主要呈现两大发展特点:

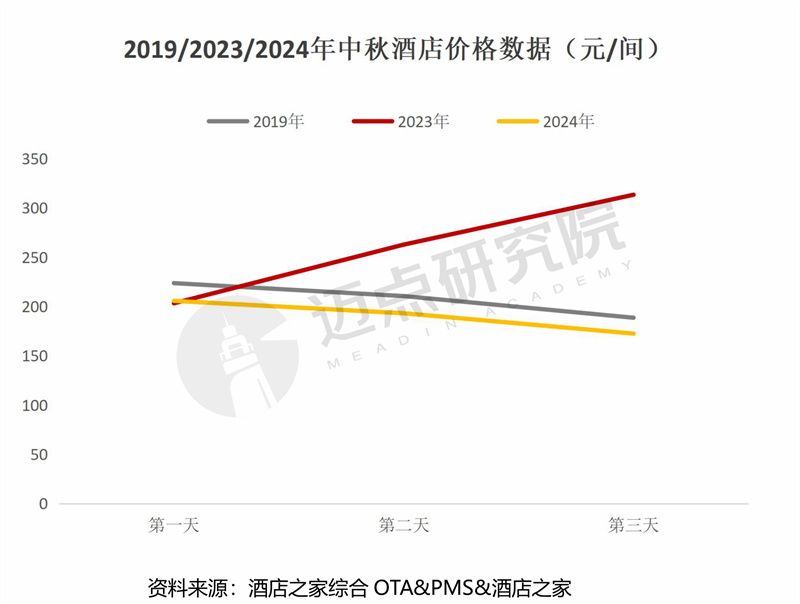

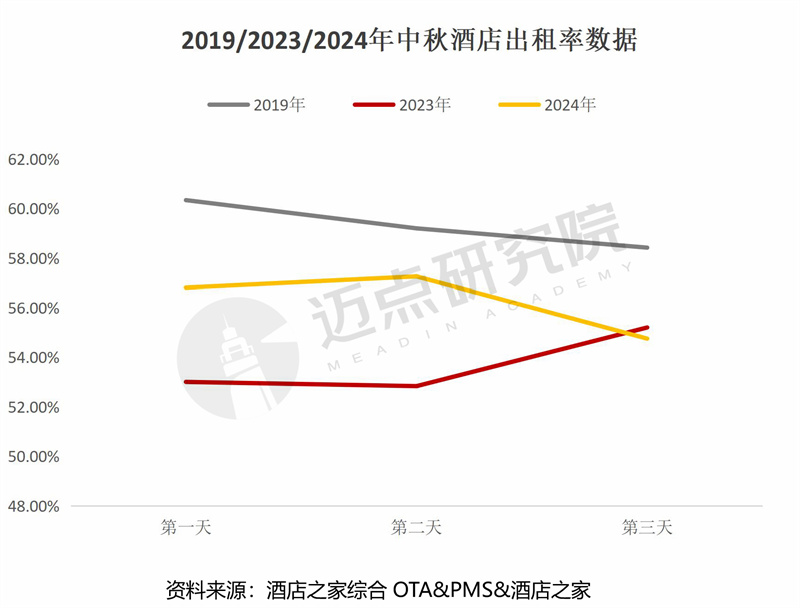

1、2024年中秋节酒店价格下滑,旅游市场呈现“以价换量”趋势。尽管如此,酒店行业的综合入住表现并未低于去年水平。根据行业数据,今年中秋节的酒店平均入住率达到了56.28%,较2023年同期三天平均入住率53.69%有所上升,逼近2019年的59.32%。这一数据反映出,酒店客源并未减少,而是宾客对于住宿的选择标准更为严苛。显而易见,酒店业以往那种“轻松盈利”的黄金时代已经悄然结束。

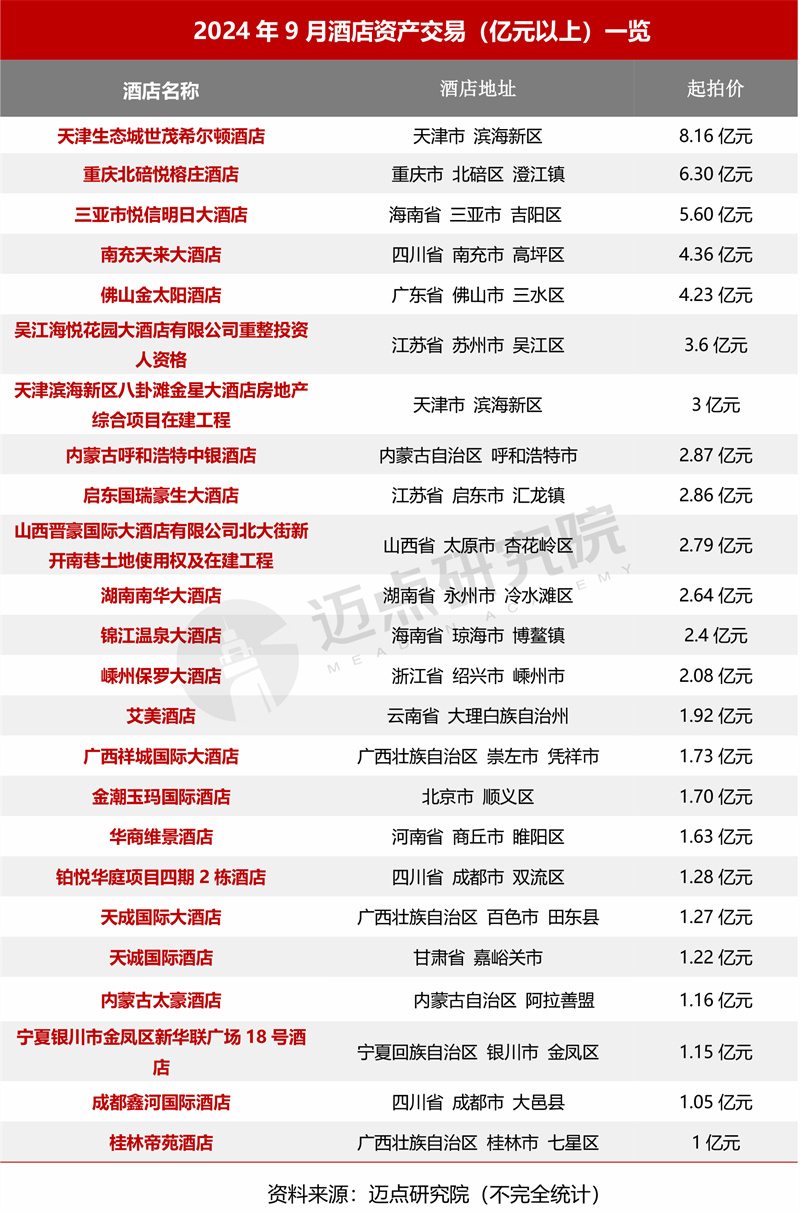

2、2024年9月,酒店项目成交额创下新高,共计5家酒店完成交易。这些成交项目主要集中在5000万元人民币及以上,其中超过亿元的交易达到两笔,分别是启东国瑞豪生大酒店和金潮玉玛国际酒店。这一数据显著表明,大型酒店项目正在逐渐吸引投资者的目光,预示着酒店投资可能即将迎来新一轮的发展热潮。

1、中秋市场数据

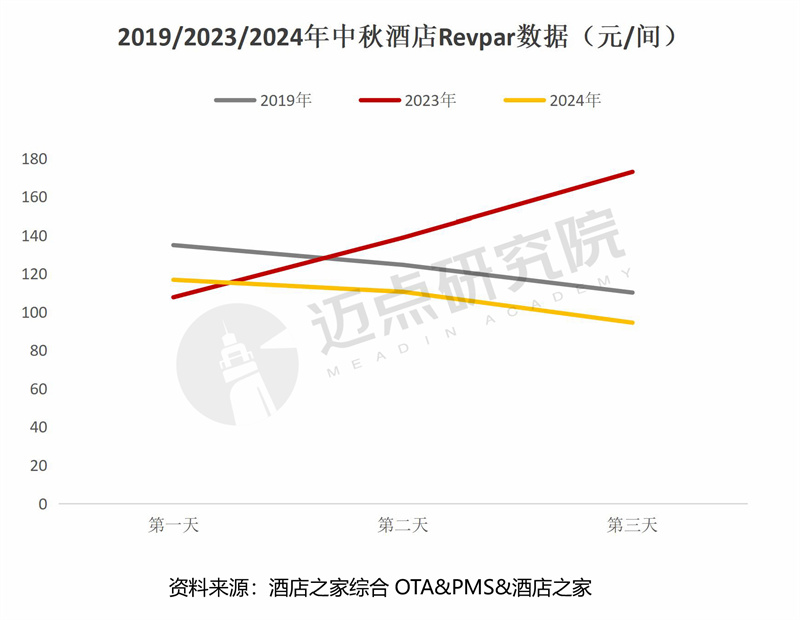

2024年中秋节假期,酒店的平均每间可出租房收入(RevPAR)仅为107.3元,相较于去年的139.85元大幅下滑,甚至不及2019年的123.26元水平。

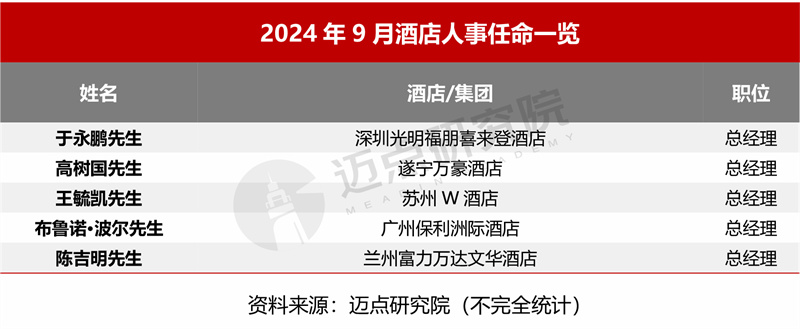

2、酒店人事动态

据迈点研究院不完全统计,2024年9月共有5位酒店高管履新,其中涉及万豪国际、洲际酒店、万达酒店及度假村等多个酒店集团。

3、酒店发展动态

1)开业

据迈点研究院不完全统计,2024年9月新开业酒店共计282家。酒店类型占比上,中端酒店最多,为189家;经济型酒店48家,高端酒店45家。

2)签约

据迈点研究院不完全统计,2024年9月新签约酒店共计140家,其中重点签约酒店集团/品牌共计3家,雅高集团签约数额最为突显,共计3家。

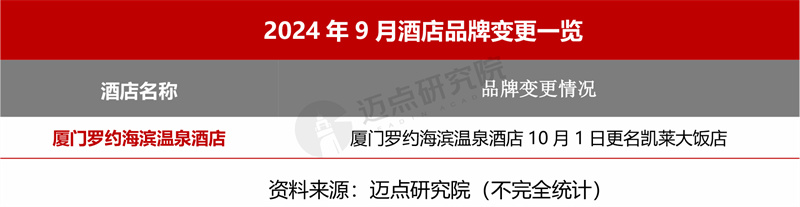

3)品牌变更

4)资产交易

据迈点不完全统计,2024年9月,共有72家酒店拍卖,其中拍卖价格在亿元以上酒店24家,拍卖价格在5000万元-1亿元酒店15家,拍卖价格1000-5000万元酒店33家,截至发稿,仅有五家酒店项目成交,其余全部流拍。

二、榜单数据分析

9月类型/主题/区域酒店细分榜单分析:

1、随着我国旅游市场的逐步回暖,消费者对于个性化旅游和独特体验需求的日益旺盛。特别是县域旅游市场的迅猛发展,使优质民宿需求呈现出前所未有的热度。据迈点研究院最新发布的数据显示,9月精品民宿的新增数量高居榜首,成为近几个月来的增长顶峰。这一现象充分表明,在市场力量的推动下,民宿行业正朝着品牌化、规范化的方向发展。

2、根据迈点研究院的区域酒店数据显示,9月份全国性酒店呈现快速扩张态势,这一趋势不仅对于我国的连锁化率提升(截止2023年底,中国酒店业连锁化率约为40.95%,据发达国家酒店品牌连锁化率60%以上,仍有较大差距)具有显著帮助,而且也表明了国际酒店品牌已不再独占鳌头,中国本土酒店品牌的市场地位正在逐步上升。

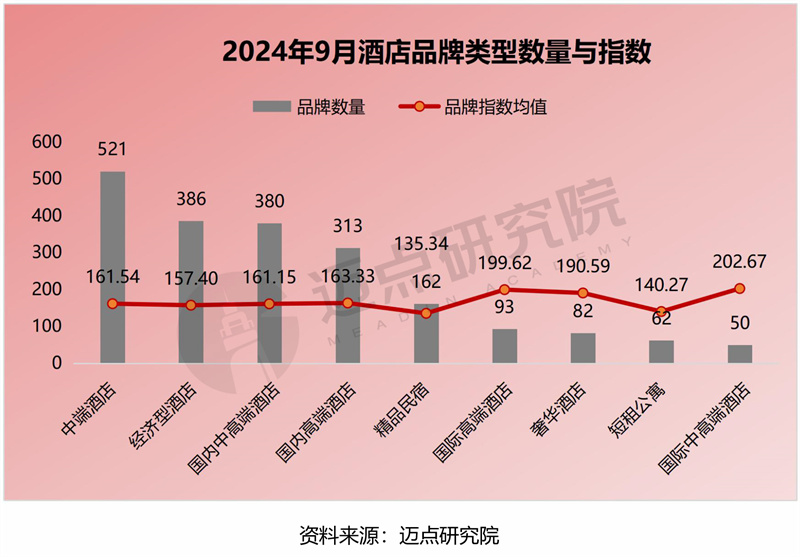

1、酒店品牌类型分布

1)酒店类型分布与品牌指数

品牌数量涨幅情况:精品民宿(+6)、国内中高端酒店(+5)、中端酒店(+4)、国际高端酒店(+1)、经济型酒店(+1)、奢华酒店(-1)、国内高端酒店(-6)。

品牌指数均值涨幅情况:奢华酒店(+2.21%)、国内高端酒店(+1.79%)、国际高端酒店(+1.26%)、国际中高端酒店(+1.11%)、国内中高端酒店(+0.65%)、短租公寓(+0.45%)、中端酒店(+0.11%)、精品民宿(+0.09%)、经济型酒店(+0.07%)。

2)酒店类型细分榜单

TOP10指数均值情况:奢华酒店(330.99)、国际高端酒店(426.69)、国内高端酒店(357.10)、国际中高端酒店(365.88)、国内中高端酒店(404.65)、中端酒店(533.68)、经济型酒店(498.70)、精品民宿(186.72)、短租公寓(181.89)。

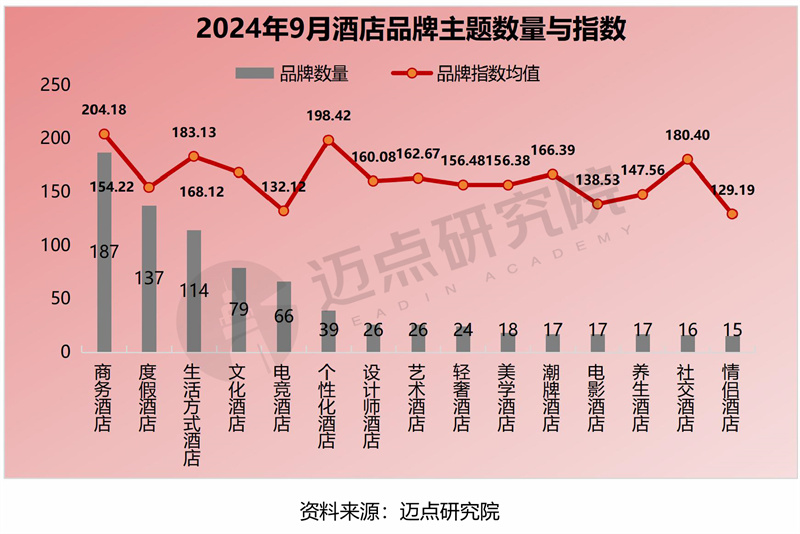

2、酒店品牌主题分布

1)酒店主题分布与品牌指数

品牌数量涨幅情况:商务酒店(+2)、美学酒店(+1)、生活方式酒店(+1)、个性化酒店(-1)。

品牌指数均值涨幅情况:轻奢酒店(+2.62%)、设计师酒店(+2.48%)、文化酒店(+1.42%)、社交酒店(+1.19%)、养生酒店(+0.73%)、艺术酒店(+0.68%)、度假酒店(+0.25%)、电竞酒店(+0.19%)、商务酒店(+0.11%)、个性化酒店(+0.08%)、电影酒店(-0.10%)、情侣酒店(-0.40%)、美学酒店(-1.17%)、潮牌酒店(-5.52%)。

2)酒店主题细分榜单

TOP10指数均值情况:商务酒店(564.96)、度假酒店(270.20)、生活方式酒店(365.74)。

TOP3指数均值情况:潮牌酒店(206.35)、个性化酒店(456.74)、设计师酒店(246.11)、养生酒店(160.86)、电竞酒店(200.48)、社交酒店(346.49)、文化酒店(499.35)、艺术酒店(233.29)、电影酒店(178.49)、美学酒店(195.03)、轻奢酒店(239.20)、情侣酒店(142.83)。

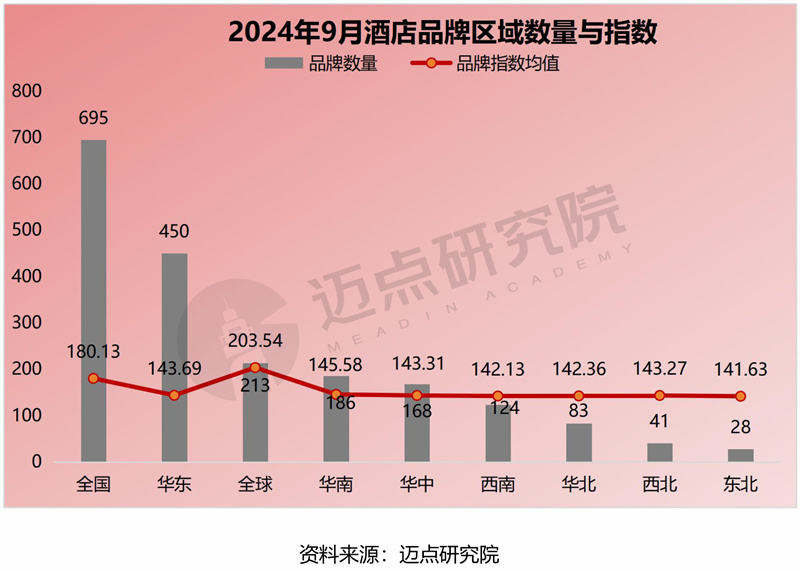

3、酒店品牌区域分布

1)酒店区域分布与品牌指数

品牌数量涨幅情况:全国(+7)、华中(+2)、全球(+2)、西南(+1)、华东(-2)。

品牌指数均值涨幅情况:全球(+1.39%)、西北(+0.79%)、全国(+0.54%)、东北(+0.47%)、华中(+0.44%)、华东(+0.37%)、华北(+0.35%)、西南(+0.33%)、华南(+0.12%)。

2)酒店区域细分榜单

TOP10指数均值情况:全球地区(537.16)、全国地区(581.58)、华东地区(201.23)、华南地区(185.74)、华中地区(194.11)、华北地区(169.33)、西南地区(172.02)、西北地区(166.44)、东北地区(153.19)。

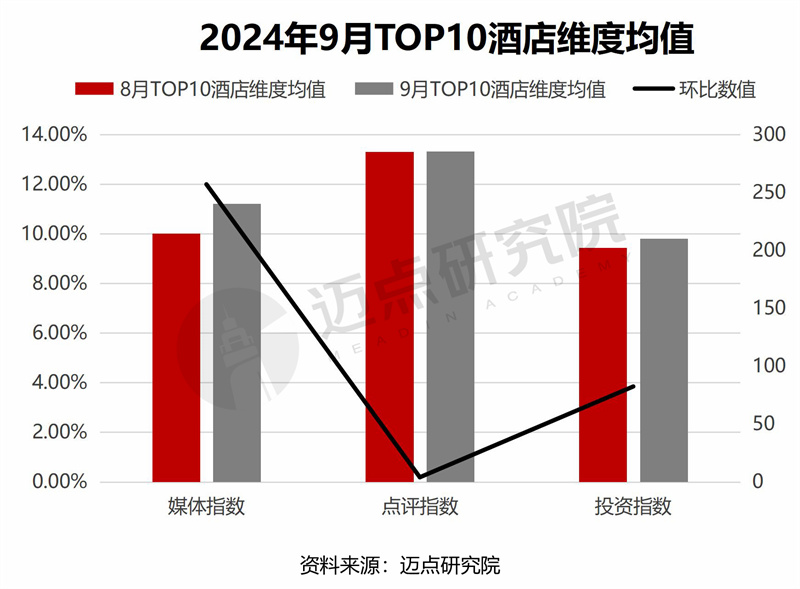

三、榜单维度分析

9月媒体/点评/投资指数分析:

1、君亭股市波动显著影响了其媒体指数的涨幅。根据迈点研究院的最新数据,9月份君亭的媒体报道中以东方财富网的表现最为抢眼,且股市相关文章的占比尤为突出。这一数据充分反映出,当前投资者对酒店行业的关注度高,行业面临着较大机遇。

2、亚朵、如家、如家商旅、皇冠假日这四大酒店品牌在市场上的增量发展势头强劲,涵盖了经济型、中端以及高端酒店市场。这一趋势显著表明,当前酒店行业的需求并非单一维度,而是呈现出多元化的格局。

1、媒体指数TOP10环比数据:洲际酒店(8.44%)、锦江酒店(3.35%)、希尔顿酒店(14.19%)、万豪酒店(47.62%)、君亭酒店(50.69%)、万达嘉华酒店(4.24%)、万达文华酒店(7.03%)、艺龙酒店(26.19%)、万达瑞华酒店(13.55%)、万达锦华酒店(5.75%)。

2、点评指数TOP10环比数据:亚朵酒店(+0.15%)、希尔顿欢朋酒店(+0.48%)、麗枫酒店(+0.16%)、桔子酒店(+0.02%)、喆啡酒店(+0.16%)、维也纳国际酒店(+0.26%)、全季酒店(-0.06%)、希岸酒店(+0.21%)、宜尚酒店(+0.18%)、维也纳酒店(+0.28%)。

3、投资指数TOP10环比数据:全季酒店(0%)、亚朵酒店(+13.67%)、桔子酒店(+7.43%)、希尔顿欢朋酒店(0%)、如家酒店(+14.99%)、如家商旅酒店(+12.84%)、汉庭酒店(-4.99%)、麗枫酒店(+2.84%)、皇冠假日酒店(+19.26%)、维也纳国际酒店(+0.54%)。

四、榜单数据说明

“2024年9月中国酒店业发展报告”数据来源于迈点品牌指数MBI,根据9月迈点MBI九大旅游住宿业品牌类目中的2055个品牌数据汇总统计而成。具体说明如下:

1.迈点品牌指数MBI(旅游住宿业品牌部分)说明

迈点品牌指数MBI(旅游住宿品牌部分)主要从媒体指数、点评指数、投资指数等3个维度来分析品牌在互联网和移动互联网的传播力。这是迈点研究院自主开发的“迈点品牌指数监测系统”Meadin Brand Index Monitoring System(MBIMS)提供的一项免费数据分析服务。

计算公式:MBI=a*MI+b*CI+c*II

注:MBI,指某品牌的迈点品牌指数MBI数据;a、b、c,指系统中的加权系数;MI(Media Index),指媒体指数;CI(Comment Index),指点评指数;II(Investment Index),指投资指数。注意:企业或个人可参照品牌指数数据对品牌发展进行监测和预测,但迈点品牌指数 MBI不能与其品牌发展完全等同。

(1)媒体指数(MI):一段时期内,主流媒体、大众媒体、行业媒体和自媒体报道中与品牌关键词相关的正面新闻数量,具体渠道包括人民日报、新华社、央视网、百度资讯、今日头条、腾讯、新浪、网易、搜狐、凤凰、迈点、中国旅游报、微信、微博、抖音、快手、小红书、视频号等。

(2)点评指数(CI):一段时期内,用户对于该品牌下门店在各大OTA网站的点评累计情况,具体渠道包括携程、去哪儿、途家民宿、美团、大众点评、同程、艺龙、飞猪、小猪、途牛、马蜂窝、木鸟民宿等。

(3)投资指数(II):一段时期内,该品牌在大中华区市场的门店加盟与开发情况,具体要素包括累计开业情况、新增开业情况、累计签约情况、新增签约情况、城市覆盖密度、投资业主关注等。

2. 统计时间:2024年9月1日 – 9月30日

3. 监测范围:奢华酒店、国际高端酒店、国内高端酒店、国际中高端酒店、国内中高端酒店、中端酒店、经济型酒店、精品民宿、短租公寓等九大类目的2055个市场主流旅游住宿业品牌。

基于百人团队的全时监测、超千种维度的数据抓取、5轮层层精校与自我审核,迈点品牌指数MBI最终得以化繁为简,将繁杂的数据表象精炼为客观指数并加以呈现。历经11年有余的数据积淀与深耕,迈点品牌指数MBI也日益成为洞察行业品牌发展变化的风向标。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店管理有限责任公司 版权所有 备案号:蒙ICP备17002138号-1