后疫情时代消费服务行业深度调研报告

1. 消费能力评估:收入受损、场景受限、欲望低迷

疫情对居民收入及消费习惯构成了深刻影响,市场目前已有较多自上而 下视角通过宏观数据对消费趋势及前景进行演绎法推论,本文试图通过 调查问卷的方式,分别从整体/收入水平/城市等级/以及代际维度,自下 而上对居民消费能力、消费特征、消费意愿做归纳与梳理。

1.1. 调研对象画像:城市工薪阶层白领为主

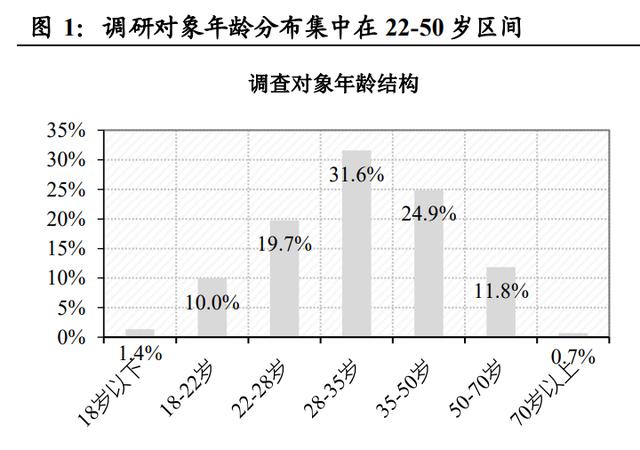

我们总计收到了 583 份完整回答的有效问卷,通过对调研对象的身份标 签识别,我们认为被调研对象以中国四线以上城市工薪阶层白领为主。

年龄与城际分布:

调查对象均匀分布在中国各等级城市中,其中北上广深以及省会为 代表的一二线城市占比为 47%,三四线城市占比为 37%,三四线及 以下城市占比为 14.2%;

年龄结构集中在 22-50 岁,其中 28-35 岁是最主流人群,占比达到了 77%;40.8%的调查对象没有子女,而拥有2胎及以上的比例为14.2%。

收入、资产状况、职业分布:

被调查对象的收入分布相对均匀,年收入 10 万以上占比达到了 57%,年收入 10 万以下群体占比 为 43%,多数调查对象自己/家庭拥有 1 套及以上自有住房;

调查对象中,公务员/医生/教师的占比最高,为 31.6%;从事金融/ 律师/审计的比例亦较高为 22.5%。

1.2. 消费场景受限与欲望低迷的影响也很大

消费能力和支出下滑是意料之中,但下滑幅度也许没那么糟糕。

日常消费支出占收入比例 1/3-1/2水平是一个常态。对73.1%的居民而言, 每月的日常消费支出占收入的比例在 50%以下,其中有 36.7%的调研对 象支出比例在 30%以下,而 36.4%的调研对象支出比例在 30-50%。

多数消费支出其实是小幅下滑(10-20%)。疫情不出意外地影响了整个 群体的消费能力,接近 60%的受访者疫情以来收入水平有所下滑,而仅 有 15.6%的受访者在疫情之后的消费支出有提升。但更进一步观察消费 下滑的结构,我们发现,被调研群体中大多数人收入水平是小幅下降(即 下滑幅度在 10-20%)。

出行以外,社交和美丽相关是削减支出的重灾区;必需品以外,儿童和 教育刚性支出。

所有减少支出的项目中,除疫情明显相关的旅游出行以外,社交娱乐、 美丽/爱好是最主要的消费支出减少细分方向。而所有增加支出的项目中, 除必选属性明显的生活必需品,儿童教育则体现出极强的刚性需求,成 为了疫情期间居民增加消费支出的重要细分。

除了疫情限制外出消费之外,缺乏消费欲望才是被访群体消费支出下滑 的核心因素:

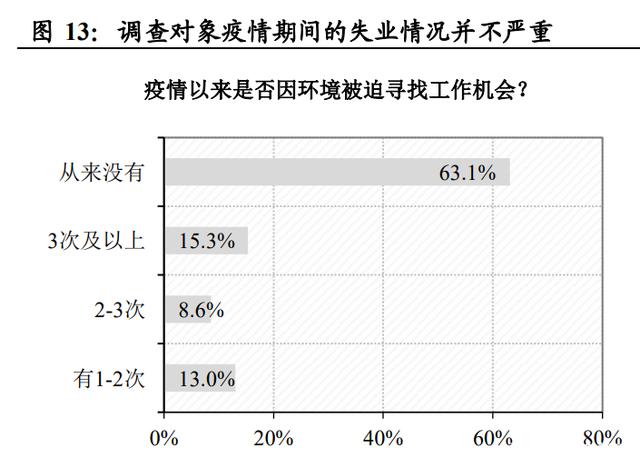

调查对象的失业和收入下滑情况远非严重。为了探究调查对象在疫情后 消费支出减少的原因,本文首先对其工作变动及收入水平状况进行了研 究。

结果表明:由于调查对象从事行业多集中于公务员 /教师/金融/律师等相 对稳定的中高端白领岗位,因此因疫情而失业的情况并不严重。而从收 入水平看,收入水平存在下滑的比例占被调研对象的 37.9%,考虑到疫 情和大的经济背景,这一比例并非十分严重。

进而我们通过问卷中的问题直接对支出下滑的原因进行了分析,我们发 现疫情限制了外出消费是最显著的原因;而缺乏消费欲望才是疫情因素 之外拖累被调研群体消费支出的最核心因素;此外,生育子女带来的一 系列其他育儿支出,则会对日常消费支出构成一定的影响;相比之下, 工资收入的变动仅为第三原因。

1.3. 有欲望的消费能力受损严重,有能力的缺乏消费欲望

调研对象都是工薪阶层,日常支出占收入比例差异不大 ,高收入的群体 花费比例并不低。

与经济学中理性人假设下的高收入群体边际消费倾向更低有所差异,本文的被调研对象多为收入在 10-100 万范围内的工薪阶层,以工资性收入 为主要来源。从实际问卷结果,除 100 万收入以上群体外,各个收入群 体日常花费占收入的比例差异并不大,依然集中在 0-30%以及 30-50%区 间。

疫情冲击下,极低收入和中高收入群体支出下滑都很明显。

市场通过自上而下的演绎法推论疫情导致的服务业失业,中低收入群体 收入受影响的假说在本文的调研中有所体现,5 万以下低收入群体中有 63.5%的人收入下滑,且大幅下滑的比例达到了 10.5%。

但我们也同时发现,收入在 30-100 万的中高端收入群体收入同样也受到 了一定程度的影响,其收入水平下滑人数占比并不低于低收入的群体。 我们认为上述因素可能与部分行业降薪/经济情况波动有关。

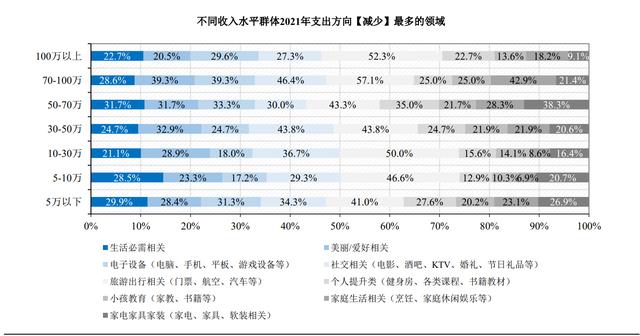

低收入群体全面控制支出,高收入群体节省更有选择性。

低收入群体各项支出削减是全方位的,旅游占比最高,但生活必须、社 交、教育、电子设备等都有所削减。

中高收入群体支出的削减方向则有较为明显的倾向性:一方面,旅行出 游削减更为明显,这主要由于中高收入群体正常情况下出游消费支出本 身较高;同时,社交和电子设备相关支出也因出行受限等因素暂缓;而 中高收入群体更重视教育、家庭生活娱乐,支出相对更刚性。

低收入群体消费水平脆弱,高收入群体限制出行是消费降低更主要因素。

从收入层级维度看,低收入群体支出的刚性更脆弱,多种因素都会均衡 影响其消费支出水平,失业、收入降低、限制出行、缺乏消费欲望都有 冲击;而更高收入水平的人群出行受限是最主要的因素,其他子女的消 费挤出、缺乏消费欲望才是影响的主要原因。

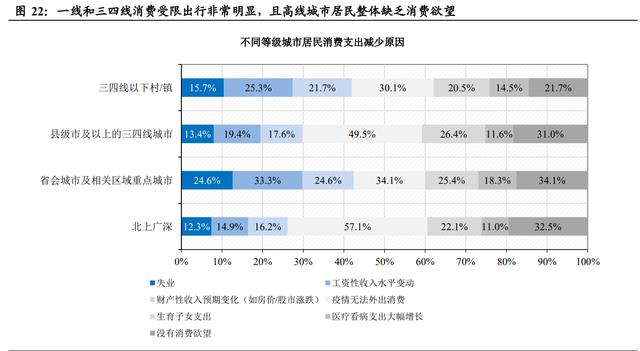

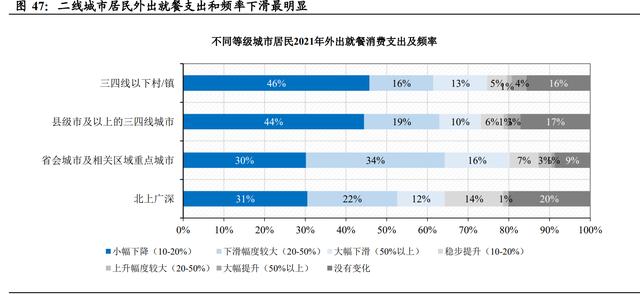

二三线居民消费支出下滑的比例更高,“二环内”与“五环外”反而影 响更小。

城际视角的分析表明,省会及区域重点城市为主的二线城市以及三四线 城市,居民消费支出下滑的比例更高;而“二环内”的北上广深四大一 线城市,以及“五环外”的四线及以下城市消费支出的下滑相对更小。

一二线旅游和社交支出非常明显,三四线支出减少更均衡。从削减支出 的方向上看,尽管出行与社交是各个等级城市居民的共同选择,但一二 线城市更为明显,这与一二线居民本身旅游及日常社交娱乐支出更高的 消费结构相关。而三四线居民削减支出的方向则相对平均。

高线城市消费者一方面受制于出行限制,同时长期沉浸在高强度消费主 义的营销与宣传刺激中,消费阈值已经被大幅提高,因此消费欲望正在 降低。

从城际维度看,疫情导致的外出首先在不同等级城市的严格程度对消费 影响依然最为重要,一线城市管控更加严格,并由此对消费支出的减少 构成最重要的影响;四线及以下城市疫情管控因素影响相对而言小很多。

但值得注意的是,高线城市的居民普遍缺乏消费欲望,一线及省会城市 选择缺乏消费欲望的比例明显更高。考虑到一二线城市商业活动更频繁、 新品牌及营销手段和力度都更为丰富,我们得到以下猜想:

我们认为长期沉浸在高强度的商业广告宣传与消费主义刺激中的一二 线居民,消费阈值被明显提高。同质化的营销与产品很难激发高线城市 消费者的消费热情。

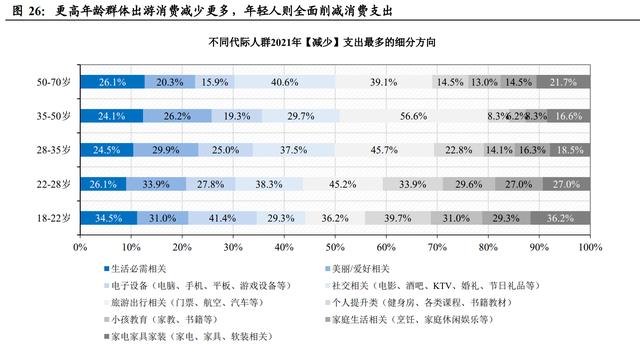

代际维度观察,年轻群体的收入水平下滑非常明显。被调研对象根据年 龄结构呈现出非常明显的收入影响差异,年轻群体收入下滑的严重程度 明显高于中年人群以及老年人群。

我们认为上述结果更多与我们调研问卷中,年轻群体的从事行业与城市分布有关。我们的调研对象中,年轻群体更多从事零售、服务等其他行 业工作,而中青年和更高年龄群体更多是相对稳定的公务员/教师/金融 等相对稳定的职业;且年轻群体更多分布在消费影响较大的二三线城市。

与收入水平类似,年轻群体会全面削减预算,更高年龄群体旅游和社交 支出减少更明显。上述规律表明,低收入和年轻群体的脆弱消费能力, 在疫情冲击和预算约束下,会面临全面的预算限制;而具备更稳定消费 能力的人群,由于本身旅游和社交消费占比就很高,因此成为优先削减 预算的方向。

年轻群体失业/收入下滑,但还有消费欲望,年长人群受限出行,但消费 欲望不高。年轻群体收入和工作波动更大,因此工资性收入对其消费支 出影响的敏感性更高;但年轻人依然有消费欲望;而更高年龄群体收入 更加稳定,出行受限对消费的限制是核心主因,但消费欲望的缺乏同样 是导致消费减少的重要因素。

1.4. 差异化视角:生育有挤出/无财富效应/职业差异大

本文进一步提炼了生育与否、是否拥有房产以及从事职业的行业差异三 个区别于收入水平、城市等级以及年龄代际的观察维度,试图进一步细 化后疫情时代消费者的消费图谱。

差异化视角一:生育对消费的挤出情况

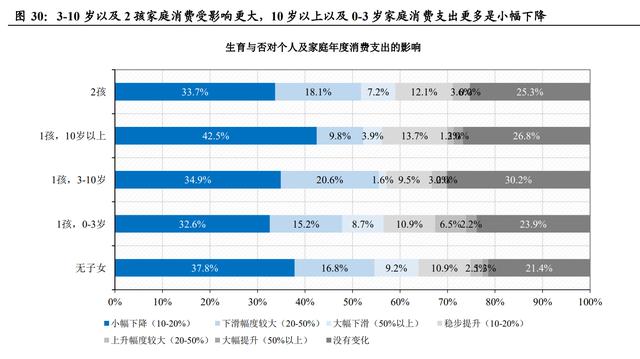

生育对消费确实有比较明显的挤出效应,3-10 岁以及 2 胎家庭的消费支 出受挤出比较明显。从整体数据看,调研对象中剔除 34.6%的无子女受 访者,27.1%的人认为生育会对消费支出构成比较大的影响,收入几乎 都投入到子女花费中;认为有小幅影响并将会降低部分日常消费的也占 到 24%;二者比例远高于认为没有影响,开支正常的 14.2%。

0-10 岁以及 2 孩家庭消费受影响更大。进一步对不同子女不同年龄段以 及是否二胎分析对家庭消费的挤出效应进行分析,我们发现,子女的年 龄阶段对消费影响也非常明显:

0-10 岁年轻父母消费大幅下滑(50%以上)的比例最高;

3-10 岁人群感知到的消费支出下滑幅度较大(20-50%)的比例最高;

2 胎家庭同样感受到了消费支出的压力;

而子女 10 岁以上后家庭年度消费支出压力有所缓解。

0-3 岁年轻父母以及 2 胎父母育儿消费挤出更明显,同时子女年龄增长 父母消费欲望在降低。0-3 岁父母更年轻,收入较低,因此子女生育支 出较高成为其减少消费支出的核心原因;2 胎家庭同样面临类似的消费 挤出压力。随着子女成长,挤出效应有所降低,但父母年龄增长也带来 了消费欲望的降低。

差异化视角二:房产是否是影响消费的重要因素?

是否有用房产对资产未来的趋势预判存在较大差异。有房产者中认同未 来房价微涨或持平的比例明显更高;而无房产者则对未来房价会小幅下 跌,甚至认为房价会大幅下跌存在较大期待(35.6%)。但认同未来房价 会持平或小幅上涨仍然是所有人的共识。

对工薪阶层而言,更多的房产意味着房贷的挤出效应更明显。结合上文 调研对象的收入水平,大部分调研对象为工薪阶层,更多房产意味着更 多的房贷支出压力;因此我们认为出现房产越多消费支出受影响更明显 的核心原因或与房贷的挤出效应有关。

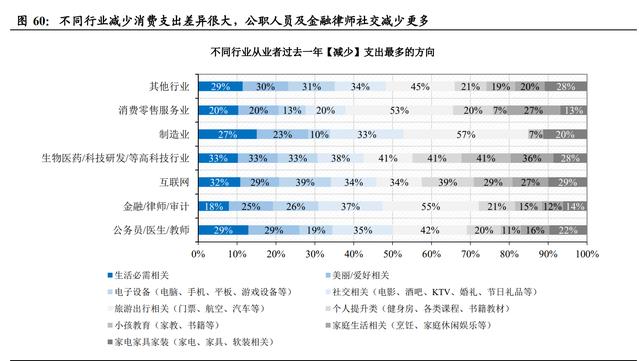

差异化视角三:不同行业消费能力受影响差异性如何?

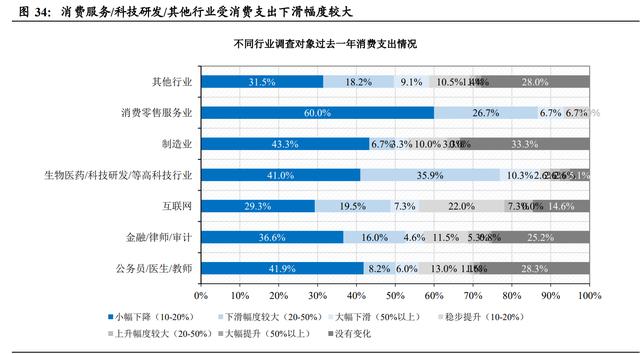

不同行业的调研对象消费能力受影响程度亦表现出极大差异。消费服务/科技研发/其他行业受消费支出下滑幅度较大,而公务员/教师/医生为代 表的公职人员,以及金融/互联网行业则表现出相对稳定的消费支出,多 数为小幅下滑为主。

上述行业间的差异来自不同行业疫情下收入水平的波动情况,零售服务 /科技研发/其他行业收入下滑相对明显,而公职人员/金融行业/制造业则 体现出了相对稳定的收入水平。

有消费能力的场景受限且缺乏欲望,有消费欲望的收入受损。出行限制 是导致公职人员以及金融/律师/审计行业消费减少最主要的原因,考虑 到调研对象中这部分从业人员多分布与一线城市且公职人员年龄较大, 有消费能力,受出行限制,且缺乏消费欲望成为制约这部分群体消费的 核心原因,即消费能力,无消费欲望,且客观消费场景受限。而零售服 务/科研/其他行业则体现为消费能力受损更明显同时消费场景受限,但 依然保持消费欲望。

2. 消费特征素描:爱储蓄、少社交、家庭优先

2.1. 整体特征:出游/社交/美丽爱好是削减预算的重灾区

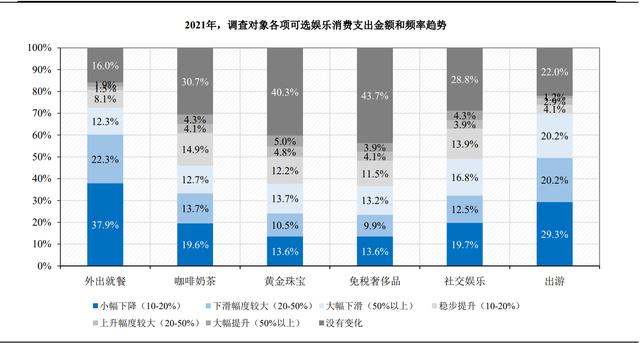

调研对象外出就餐与出游下滑明显是情理之中,但在黄金珠宝及免税奢 侈品领域消费稳定。

本文选取了线下消费服务业态最具代表性的六大消费品类,分别为外出 就餐、咖啡奶茶、黄金珠宝、免税奢侈品、社交娱乐以及履行出游;本 文对疫情时代消费者在上述六大品类的消费支出金额进行了进一步分 析。

从数据结果可以发现:

外出就餐与旅行出游消费支出的大幅下滑并无意外;但与就餐不同,咖啡奶茶却表现出了较高的韧性,对咖啡因、糖以 及牛奶的成瘾性支撑了其消费支出和频率的刚性;黄金珠宝与免税奢侈品两个可选消费品类的消费韧性则略显亮眼, 这一趋势与宏观自上而下的社零数据中黄金珠宝品类的持续高景气 度相符合;

我们认为,黄金珠宝以及部分稀缺奢侈品在疫情期间具备一定的投 资和储蓄功能,特别是稀缺高档奢侈品的持续涨价使得部分奢侈品 甚至具备了一定投资属性;调研对象整体对黄金珠宝及奢侈品支出 的坚挺一定程度上也反映了疫情下的投资储蓄倾向。

中高收入的餐饮/出游/社交可选消费弹性更大。中高收入群体在日常状 态下出游、社交、以及外出就餐的消费支出和占比较高,疫情影响下出 行受限,因此下滑幅度反而大于中低收入群体;而在黄金珠宝以及免税 奢侈品方面,中高收入群体则表现出了更强的支出刚性,支出下滑的比 例更小。

而对于中低收入群体而言,在黄金珠宝及奢侈品领域的支出刚性主要是 由于此前这部分消费的金额和比例就很小,疫情与否对上述领域消费并 无太大影响。

咖啡奶茶则在各个收入阶层都体现出了成瘾性产品的需求韧性,在过去 一年内相关消费不变及同比增加的比例高于下滑的比例。

本文进一步对免税渠道的认可度和消费频率进行了专项分析:我们发现, 高线城市的高收入群体明显对免税渠道的认知和使用频率更频繁,这亦 与免税主要为高档化妆品及奢侈品的品类逻辑相吻合。但同时,年轻群 体对免税渠道的认知和支出的频率明显更高,我们认为一方面,较高年 龄群体的价格敏感性相对更低,但同时,疫情期间免税以线上消费占比 较高的渠道特征也导致了年轻群体更高的使用频率。

这也从另一方面反映了,尽管在调研问卷中显示,低线城市中低收入居 民同样在免税及奢侈品领域消费支出相对稳定,但考虑到其本身对免税 渠道的低认知度和低使用频率,这种稳定其实体现的是低渗透率和低交 易频率,这与高收入群体在高渗透率下的稳定支出并不相同。

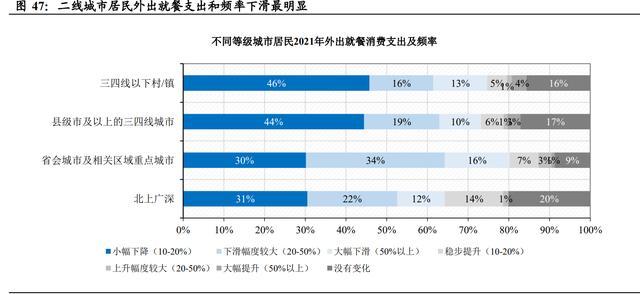

城际维度看,不同层级城市防疫严格程度是导致细分品类消费差异的一 个重要原因。一二线城市整体防疫措施更加严格,因此外出就餐、社交 娱乐的消费支出下滑更加明显。同时,由于一二线城市居民日常旅游出 行消费渗透率更高,因此出行受限同样使得高线居民出行消费支出下滑 幅度更大。

值得注意的是,黄金珠宝品类上,各等级城市居民都体现了需求刚性, 除二线城市受出行限制影响较大外,一线与三四线的消费比例变化并无 明显差异。

2.2. 有孩家庭:挤出效应明显,家庭是绝对的消费重心

有孩家庭对其他消费的挤出非常明显,0-3 岁及 2 胎尤甚,育儿和基础 生活必需品成为了消费支出增加的核心。而社交/美丽爱好,以及电子设 备支出成为了有孩家庭优先减少的支出项目。这一情况亦与逻辑相符: 0-3 岁的新手家庭大量时间、资金、精力用于学习和习惯育儿经验,因 此与外出相关的社交和美丽需求同步降低。

家庭成为有孩家庭绝对的消费核心,未来一年会在旅游出行/教育培训方 面明显增加开支。个人提升、小孩教育、出行旅游成为未来一年内有孩 家庭最核心的消费支出增加方向;而社交、美丽爱好的消费支出削减仍 会延续。

2.3. 有房一族:财富效应并不强,工薪阶层依然要还贷

是否有房对疫情期间的消费支出的影响并不大,工薪阶层并没有体现出 非常明显的财富效应。在我们的调研中,不同资产状况的群体支出减少 与增加的方向并没有出现极其明显的差异。甚至有房一族的相关可选支 出减少弹性更大。

这一现象我们在上文也有所解释:即本文的调查对象更多集中在工薪阶 层,房贷的消费挤出效应影响大于财富效应,偿贷支出依然是影响消费 的重要因素之一。

2.4. 不同行业:收入稳定者有消费能力,但消费场景受限

行业之间的消费特征差异很大:公务员/医生/教师等公职人员,以及金 融/律师有消费但出行场景受限,因此在社交、旅游等方面的支出降低更 明显;因此一旦疫情受控消费场景恢复,上述社交及旅游需求会成为上述两类行业增加支出最多的方向。

而收入波动性更高,消费能力更脆弱的其他行业则表现出了全面和均衡 的消费支出削减,除旅游外并没有特别明显的细分方向。

3. 消费预期:收入提升最有效,出境有热情但很谨慎

3.1. 收入预期:受损严重者悲观,高收入者乐观

工资依然是主要收入来源。本文首先对被调研群体收入来源以及对未来 收入的预期情况进行了分析。我们发现多数被调研对象工资仍然是最主 要的收入来源,工资收入占比 50%以上的人群达到了 65.8%;且一二线 城市的受访者明显对工作的依赖程度明显更高,有 76%的一线城市被访 对象工资收入占比超过 50%。

整体对未来收入谨慎乐观,收入受影响大的群体更悲观,高收入群体更 乐观。进一步对不同类型群体对未来收入进行分析,我们发现:

疫情以来收入受损严重者对未来 1-2 年内收入恢复的预期明显更加 悲观;高收入人群对未来收入的预期更乐观,而中低收入群体认为收入水 平不会改变或下降的比例更高。从代际和行业维度看,年龄更高,收入水平更稳定的群体和行业对 未来收入恢复的预期更乐观。

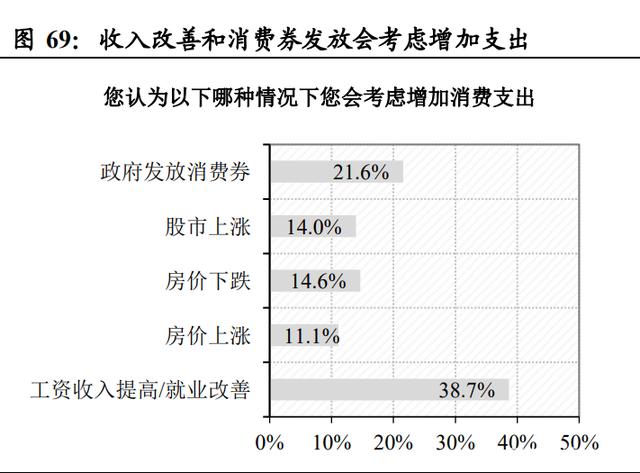

3.2. 消费券与股价上涨都有效,但都不如工资上涨直接

消费券有效的促进消费手段,但涨工资更直接。消费券是近年来被广泛 讨论的一种促进消费的手段和方式。根据我们的调研结果,被访对象普 遍认为消费券对促进消费有效,但这一刺激政策远不如工资收入来得直接。

但不同维度的视角对提升消费的条件也存在一定差异:中低收入水平工 资提升对促进消费支出更明显,中高收入群体对股市上涨和房价波动更 敏感;消费券对年轻群体的诱惑力更强,较高年龄的调研对象更认可工 资的上涨。

房价的上涨与下跌对消费的影响被调研对象并没有明确方向:认为房价 下跌和房价上涨对消费有促进作用的被访对象比例并没有显著区别,背 后是财富效应对消费的间接逻辑与购房需求与房贷支出的短期压力的 对冲,且这一现象在不同收入群体中都存在。

但对股市上行对消费的促进作用则体现出了较为明显的收入差异:高收 入群体认同股价上行对消费有促进作用的比例明显更高,而低收入群体 对流动性高的资产增值带来的财富效应更加不敏感。

3.3. 消费场景开放会有明显效果,子女教育始终是刚需

生活必需/旅游出行/个人提升/小孩教育是被访群体未来一年希望增加开 支的方向。可选消费服务细分支出方面受压抑的外出就餐和社交娱乐的 支出幅增加幅度略高。若分别从收入水平/城际差异/代际差异维度看, 高收入选择增加社交/教育/个人提升,低收入群体选择增阿基必需消费 品;较高年龄人群倾向增加消费必需品,年轻群体各项支出都会增加。

3.4. 补偿出游意愿不高,高线居民对出境更有热情

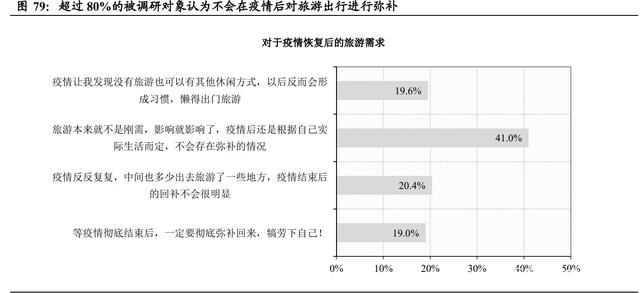

被调研对象进行报复性补偿出游的意愿并不高。本文针对疫情受控后的 居民出游及出境消费进行了专项分析:

被调研对象中,超过 80%认为并不会在疫情后进行明显的补偿性出 游;其中有 20.4%的群体是因为疫情期间已经有小规模出游;41%的人群认为旅游本就不是刚需,疫情后的出游会根据实际情况来 制定计划;值得关注的是,有 19.6%的在疫情期间“戒掉”了出游的习惯,在疫 情受控制后也缺乏出游的动力和意愿。

进一步从收入/城际/代际视角分析不同群体切割下的出游意愿我们发现: 尽管样本整体对疫情后的补偿式出游缺乏动力,但中低收入群体/低线城 市居民以及较高年龄群体对补偿式出行的热情明显更高;而高线城市的 中高收入群体并为展现出更高的补偿出游热情。

此外,存量收入的受损情况与对未来收入的预期变动并不是影响被调研 群体补偿式出游意愿的核心因素,我们并没有从调研结果中看到不同收 入预期的群体体现出明显的出游意愿差异。

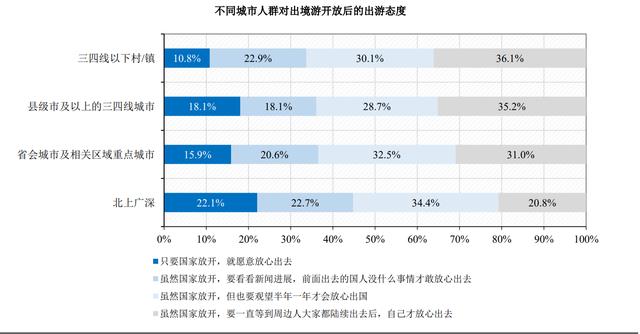

具体到出境游的态度,被调研对象则展现出与整体出游的有所不同:对 出境开放后的出境游态度,多数调研对象显得较为保守,61.8%的人选 择观望;高收入群体在开放出境游方面显得比中低收入群体更乐观和积 极;高线城市居民明显对开放出境后的出游热情更高。

国内旅游目的地审美疲劳与海外供给相对优质导致高线高收入群体出 境热情更高。上述现象结合出境游在高线城市及中高收入群体中的渗透 率较高的事实,我们不难提出这样的推测,即:居民对于疫情受控后补 偿式出游意愿的相对平淡背后:

一方面存在过去两年中,国内游的部分复苏导致部分旅游需求已经得到 释放,中高收入群体对国内优质旅游目的地存在一定的度假审美疲劳。

另一方面,也存在着国内游供给侧缺乏差异化的优质供给问题,对高线 城市的中高端居民明显缺乏吸引力。具备更丰富旅游体验和出国经验的 高线城市消费者依然对开放国境后的海外目的地存在较高的出游热情。

4. 消费景气度前瞻 与投资分析

本文基于已有的调研样本,通过对疫情以来居民消费能力、消费特征以 及未来消费预期进行分析,通过从整体/收入/城际/代际等多个维度,对上述消费特征做进一步的切片,试图勾勒出一副后疫情时代居民消费素 描图。

需要注意的是,受限于样本数量以及团队成员的调研途径所限,本文得 出的结论更多反应的是一部分特定群体的中国居民消费特征,与全体居 民和实际的情况可能存在一定偏差,甚至在部分结论上存在较大偏差, 因此本文调研的结论是基于调研对象的出来的有限结果,本意是希望为 还原疫情后的消费现状贡献自下而上的参考。

通过对调研数据的分析,我们不难得到这样的结论:

1)后疫情时代的居民消费能力面临着:收入受损、消费场景受限,并 因为长期的疫情反复与波动导致的消费欲望低迷三重因素的影响。

年轻的收入稳定性更低的群体,在疫情时代,会选择全面均衡地削 减预算,从刚需的生活必需品,到电子产品,再到社交旅游出行家 庭,收入脆弱的人群别无选择,只能全面节流;

更高年龄的,职业和收入更加稳定的群体,在削减预算方面的倾向 性则明显很多:出游、社交、美丽等消费场景受限的消费类别大幅 削减是清理之中,而在黄金珠宝奢侈品以及子女教育/个人提升/家庭 生活方面,这一群体明显有着很强的支出刚性。

考虑到调研对象仍然是工资收入为主的工薪阶层,拥有更多的房产 意味着更大的房贷压力,这意味着远期的财富效应抵不过眼前的现 金流压力,因此房产的挤出效应更明显。

生育与否对家庭消费的影响很大,0-3 岁手忙脚乱的新手父母,以及 2 胎家庭的消费挤出效应非常明显,大量社交/出游/美丽以及爱好消 费让位于子女教育与开支,消费呈现出完全以家庭为中心的鲜明特 征。

2)相比疫情受控后能够在短期逐步恢复的收入和消费场景因素,消费 欲望的缺乏是值得关注的更为长期的问题。

本文发现,在所调研的对象中,高线城市、中高收入、年龄较大的群体 的消费意愿和消费欲望其实更低;而交叉分析显示,这部分群体的收入 水平和资产能力在疫情期间受到的影响更低。这意味着至少从我们的调 研样本中,存在着这样的问题:有消费能力的群体缺乏消费意愿和欲望, 而有消费欲望的人群却在疫情期间消费能力受损。

消费欲望的低迷我们认为可以从两方面解释:

宅家的生活习惯对消费欲望构成严重影响。 一方面,疫情的旷日持久与 反复极大程度重塑了居民的生活方式和消费习惯,长期宅家的状态对居 民消费习惯和消费欲望是非常严重的影响。

缺乏真正优质的差异化产品,是高线城市中高收入群体缺乏消费欲望的 一个重要原因。我们发现高线中高收入群体更低的消费欲望,很大程度 上其实是由于他们长期处于一二线城市高强度的商业广告宣传与消费 主义刺激中,消费阈值被明显提高。同质化的营销与产品很难激发高线 城市消费者的消费热情。

3)如何才能有效激发居民的消费热情并提高消费预期?发消费券有用, 但不及提升收入来得直接快速,中长期看应该是差异化的优质供给。

居民对未来收入的预期与疫情期间收入受损情况呈现出了非常明显 的相关性:越是收入受损严重者,对未来收入的恢复情况越悲观; 而高收入群体,对未来收入恢复的预期相对更加乐观。

方法消费券、股价上涨的财富效应、甚至房价上涨和下跌,对消费 欲望的改善都有一定作用,但治标不治本,本文的样本调研结果表 明,工资的直接上涨依然是最直接的影响消费支出预期的方式。结 合交叉数据的分析,我们认为疫情受控后,消费服务业态的恢复带 来的服务业从业者的收入修复和消费能力恢复、消费出行场景限制 的解除,都将在短时间内带来脉冲式的消费恢复。

我们真正重视的,中长期居民消费欲望的恢复与提升问题,在针对 出游和出境的专项分析中似乎找到了部分答案:

我们发现,由于过去两年内国内跨省游的部分放开,居民对国内游开放 后的补偿式出游意愿并不高,超过 80%的被调研对象并不存在补偿式出 游的冲动;

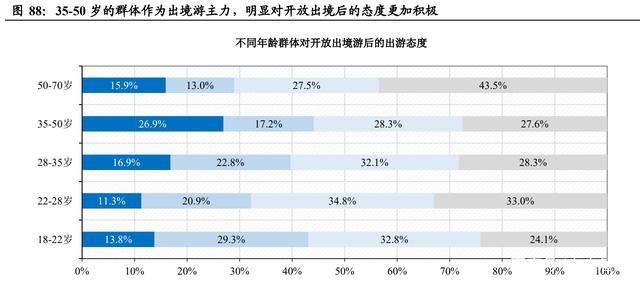

但这一情况在出境游领域却有明显不同:尽管整体调研对象对出境放开 后依然持非常谨慎的态度,认为至少要半年以后,或周围人都选择出境 后才会出境;但高线城市、中高收入、出境游渗透率较高的群体,对出 境明显呈现出更高的热情和兴趣。

我们认为这一现象一方面体现了过去 2 年旅游内循环下中高收入群体已 经选择国内优质目的地作为出境替代进而对国内目的地产生了一定审 美疲劳;同时也表明,考虑到国内休闲度假目的地目前仍处于发展初期 阶段,优质的差异化的海外休闲度假目的地供给,依然对高线城市,中 高收入群体有很强的吸引力。

这同时也部分解答了高线城市、中高收入群体消费欲望低迷的原因:即 消费能力并非瓶颈,优质的差异化供给是中长期激发消费欲望的重要因素。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店管理有限责任公司 版权所有 备案号:蒙ICP备17002138号-1