上半年3500+家酒店扎堆开业,中端“吃掉”半壁江山

2026年的酒店行业,用一个词形容上半年的供给端——“扎堆”。

据迈点研究院不完全统计,2026年上半年全国新增超过3500家酒店,新增总客房超过31.6万间。

其中,本土系品牌占比90.4%,而国际系品牌仅占9.6%。从类型来看,国内中高端酒店及以下占比接近八成,品牌中端化下沉趋势明显。从客房数量来看,超七成新店不超过150间房,新酒店正在集体“瘦身”。

这些数据背后,酒店供给端正在经历一场效率重构——投资人的算账逻辑变了,品牌的扩张节奏变了,行业对“什么是好产品”的定义也变了。

从经济型铺量到中端抢位

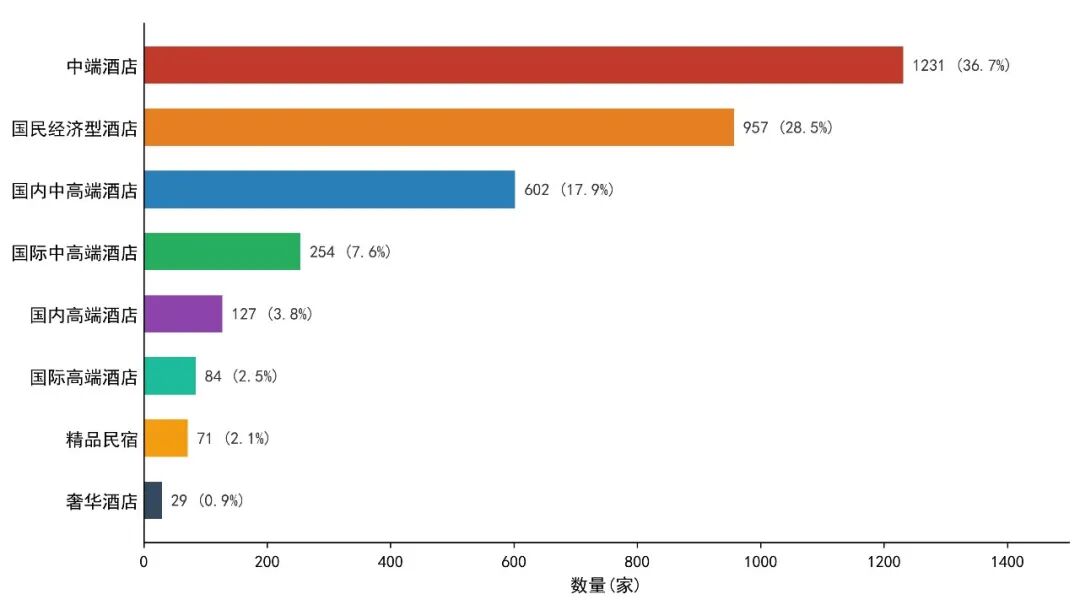

半年数据出来,最显眼的一条:中端酒店占35.1%,经济型占27.3%。中端比经济型多出近8个百分点。

图注:2026年上半年不同品类酒店开业数量对比

这不是消费者突然变有钱了。恰恰相反——消费分级以后,中间段的客群反而更挑剔。他们不是住不起贵的,是不愿意在不值得的地方多花钱。而传统经济型产品,“值得”这个维度上几乎没有得分。一间只能睡觉的房间,价格再低,用户也找不到反复入住的理由。

中端接住的正是这个“值不值得”的落差。全季的茶空间可以坐着办公、麗枫的薰衣草香让入住有了仪式感、亚朵的竹居能借书。这些东西的造价没比经济型高多少,但体验上了两个台阶。而最关键的是,这些体验是可以标准化复制的——全季262家新店,麗枫92家,桔子86家,这就是效率的刻度。

一个更耐人寻味的细节是汉庭。汉庭做了275家,依然是单品牌之王,但它和全季同属华住。华住今年上半年用全季冲中端、用汉庭守经济型,两个品牌加起来占它总量的六成多,但全季的单店体量更大、售价更高、单房产出更强。重心在往上挪。

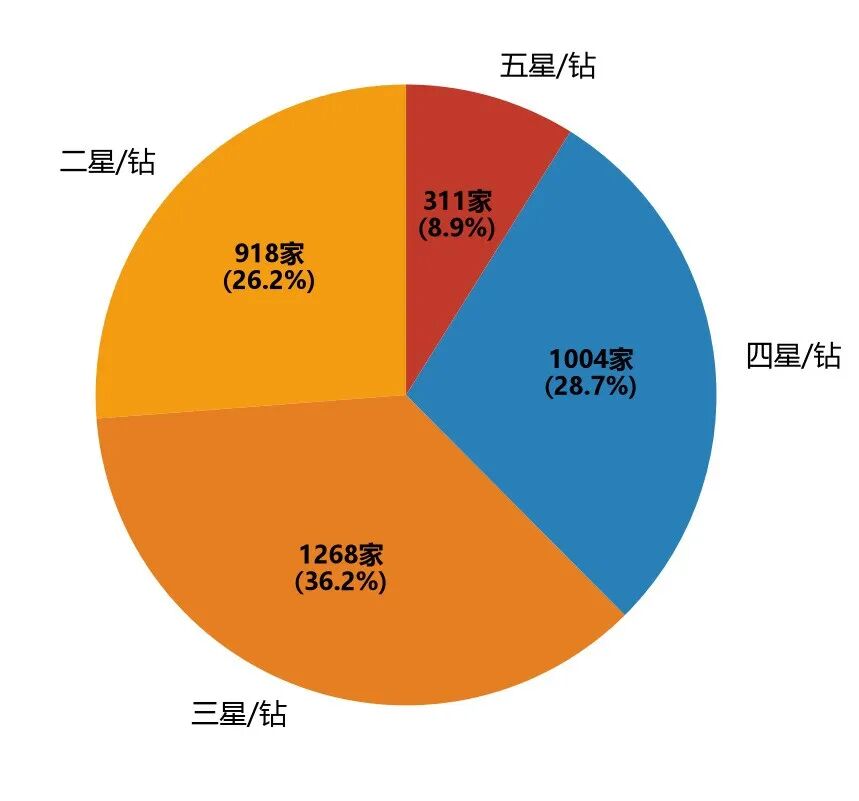

图注:2026年上半年不同星级酒店开业数量对比

与此同时,经济型没有退场。江苏108家经济型新店、山东86家、河南57家——它在下沉。县域市场、低线城市的差旅住宿,对经济型的需求是刚性的。所以这轮“中端化”不是替代,是分层:一二线走中端,吃的是消费升级;县域走经济型,吃的是基础覆盖。两条线并行,各自守住各自回报最优的区间。

这不是某一个品牌的胜利,是整个行业供给结构的一次自校准——供给不再一味往上堆或者往下压,而是往“刚刚好”收敛。

流量去哪了,资本就去哪了

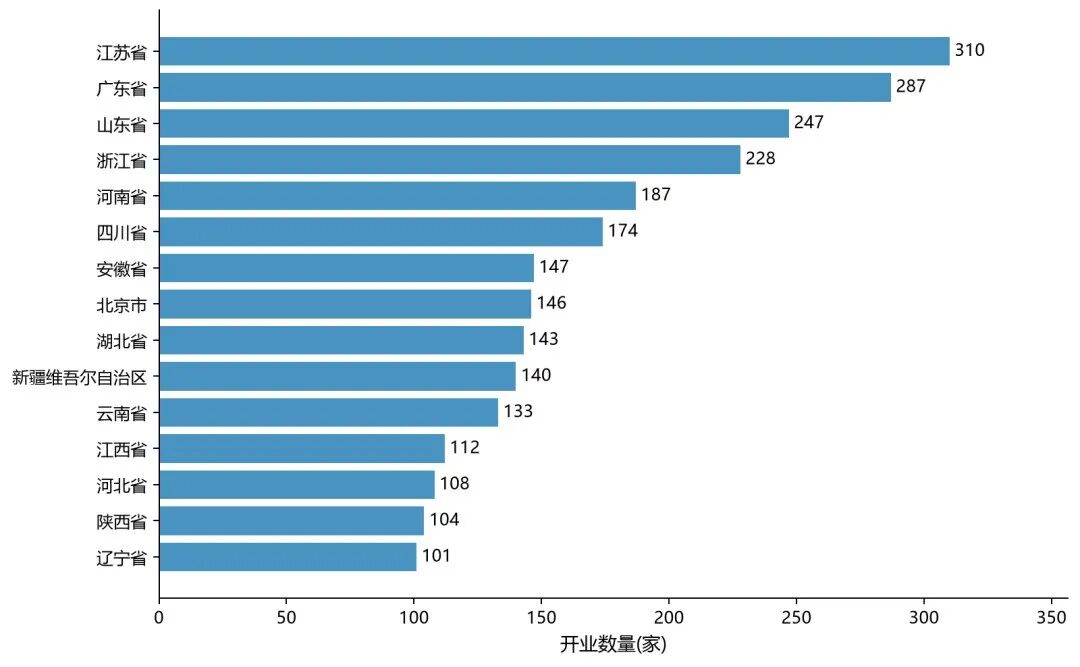

看开业省份,第一梯队不算意外:江苏310家、广东287家、山东247家、浙江228家,东部四省占了近四成。东部是企业密集区,商旅需求摆在那,供给跟着走是正常的。

图注:2026年上半年各省份酒店开业数量对比(前15)

但往后翻两张,第10名是新疆,140家。

这不是一个普通数字。它意味着新疆的开业量压过了湖北、河北、陕西、辽宁、江西。如果再往下看第11名的云南,两个西部边疆省份的新增供给加起来,跟浙江一个省差不多了。

更值得琢磨的是开的是什么类型。新疆140家里,中高端以上有63家。赛里木湖边上开了英迪格,喀什疏附县落了温德姆豪生260间,塔什库尔干的帕米尔景区还有星空营地。云南133家更偏中高端,国内中高端34家排第一,抚仙湖边落了“千里走单骑”18间奢华民宿,丽江古城、弥勒、普洱都在进新店。

这些品牌不是去“下沉”的,是去卡位的。新疆的独库公路、赛里木湖这两年成了现象级目的地,云南的抚仙湖正在从昆明人的周末游目的地长成一个独立IP。旅游消费从“观光打卡”转向“深度体验”,目的地的溢价空间被撑开了——高端品牌往这些地方去的逻辑,跟一线城市靠商务客撑起房价的逻辑完全不一样。目的地酒店要的是“人在风景里花钱”的氛围,商务酒店要的是“人在差旅中省钱”的效率。两个生意,两套账本。

图源:摄图网(ID:501262083)

东部当然还是在开——江苏310家,经济型108家打头,后面跟着全季、亚朵,中端往上走,整体结构偏商旅加密。两套逻辑并行:东部加密商旅基本盘,是靠市场惯性在往前走;西部卡位文旅目的地,是在押下一个消费周期的流量入口。不是谁赢谁输,是行业在不同市场上分别找到了各自的效率杠杆。

这就是“跟着流量走”和“跟着地段走”的区别。过去酒店投资人先看地段——CBD、交通枢纽、商业中心,有流量就行。现在流量在分散——抖音上一条视频能捧红一座县城,一场马拉松能让一个从来没听过的地级市周末满房。资本必须学会跟着新流量线索跑,而不是守着旧的地段逻辑等客来。这不是地理转移,是投资范式的切换。

从“我们有什么”到“客人要什么”

3500+家新店,超过500间客房的只有4家。包括杭州平行世界1253间、淮安城发开元名都611间、北京通州万达锦华538间、蚌埠华榕温德姆至尊豪廷501间。200间以上的加起来162家,占4.6%。

95%的新店在200间以下,72.1%集中在50到150间。全行业不造大店了。

这个信号比中端反超经济型更值得重视。因为中端化是消费端在拉,体量收缩是供给端在主动收——投资人在用脚投票:大而全的产品模型已经算不过账了。

这件事的逻辑要往回看好几年。前一轮高端酒店扩张期,项目设计思路是“配套要全”,宴会厅、全日制餐厅、恒温泳池、水疗、行政酒廊,一个都不能少。这些配套的投资占建安成本的三四成,但除了少数头部项目,大部分酒店的泳池一天用不到十个人,宴会厅靠节假日和婚宴撑着,平时空置率极高。在房价撑得住的时候,这些成本可以摊掉;一旦市场转冷、房价绷不住,低频配套就变成了拉低整体坪效的定时炸弹。

于是新的产品设计逻辑彻底转了方向:先把所有非核心功能砍掉,再把留下来的每一项做到极致。全季的茶空间本来可以做成大堂吧,但它做成了“坐下来就不想走”的地方。不是功能越少越好,是把每一平米都用来回答一个问题:客人为什么选你而不选隔壁。

有趣的是,体量收缩并不是一刀切。每个类型都在缩到自己的最优区间:经济型均64间——再小就摊不开公区成本;中端均81间——刚好覆盖RevPAR和入住率的交叉最优;中高端98到142间——需要更多房量撑起配套;奢华197间——高端配套必须要有,房量是它分摊成本的基数。大店在消失,但不是所有店都在变小。各家在做的事情是一样的:找到自己那个“不浪费一间房也撑得住体验”的物理尺度。

另一个方向也在长。720家50间以下的新店里,民宿和电竞酒店普遍就二三十间房。花筑一家长了几十家民宿,小的五间。它们不拼效率,拼独特。电竞酒店靠的是年轻人对“能打游戏到凌晨三点不用回家的酒店”的刚需,精品民宿靠的是在地文化和景观不可复制的溢价。它们在传统酒店模型管不到的地方,长出了属于自己的小账本。

图源:摄图网(ID:507718287)

写在最后

三件事合在一起看:中端反超、西部抢跑、大店消失。抽掉细节,它们说的是同一句话:钱往回报确定的地方走。

这就是效率重构。过去十年,行业扩张靠的是“别人都在开,我也开”。今天每一位投资人翻开可行性报告的时候,第一个问题是:我的客人是谁,他在哪,他愿意为什么付钱。然后把产品捏成那个形状——大小、定位、位置,都从答案里长出来。

从上半年的数据看,酒店行业的供给侧已经给出了自己的答案:不开大的,开对的;不扎堆东部,跟着流量走;不只做便宜的,做能卖上价的。这不是收缩,是校正。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店管理有限责任公司 版权所有 备案号:蒙ICP备17002138号-1